下载:

下载:

-

随着全球环境问题日益严峻,越来越多的国家将环境保护上升为国家战略。习近平主席在第75届联合国大会期间提出中国努力争取在2060年前实现“碳中和”这一宏伟目标①,无疑表明了中国作为全球碳排放和能源消费主体之一的大国担当,也进一步坚定了加大节能减排力度、提高绿色发展质量的决心。但由于企业以追求利润最大化为目标,既想环保成本处在低水平,又想响应国家号召,在公众面前树立良好的环保形象进而为企业带来丰厚利润,因此很多企业在一定程度上会采取“伪环保”的经营行为。2009年,《南方周末》将“漂绿”一词首次引入中国,观察其公布的“中国漂绿榜”可以发现许多知名企业均榜上有名,这不禁引起社会各界对企业漂绿行为的广泛关注。结合目前实现“碳中和”目标的迫切性,如何预防和管控“伪环保”的漂绿行为成为政府和企业亟待解决的重要问题。

企业内外部治理作为管控企业不良行为的重要手段,当不良行为被曝光后,在窗口期内企业可能会选择从外部入手直接解决不良行为[1],也可能会调整内部治理机制,以达到在后期自主预防企业不良行为的冲击[2]。因此,从企业内外部治理要素入手,是探究企业漂绿行为治理机制的重要前提,本文以外部媒体曝光为起点,企业漂绿行为为终点,并将内部治理细分为高管特征和内部监督两个视角,分析媒体报道影响企业漂绿行为的作用机制与影响路径。该机制与路径的构建,一方面可以为提高企业内部治理的独立性、客观性和规范性提供理论支撑;另一方面也可以帮助企业的利益相关者厘清现有漂绿行为治理机制的不足,有利于监管部门制定未来优化治理政策,引导企业实现可持续发展。

-

环境行为作为环境信息披露中重要的组成部分,其往往被用来衡量企业环境信息披露的质量,从而真实的评价企业环境责任履行和环境收益的取得情况。环境行为从其执行的效果可以被分为象征性和实质性环境行为。象征性行为往往只是流于表面无法解决企业真正的环境问题,实质性行为则与之相反[3]。因此在评价环境行为时需要同时考虑企业的象征性和实质性,但是如何识别这两种行为目前还没有明确的理论,例如:缑倩雯等[4]认为企业在进行环境信息披露时,若采用抽象化的概念来定义企业的具体行为则被认为是象征性行为,若采用具体量化的数字则被认为是实质性行为。武剑锋等[5]、蔡春等[6]通过构建环境信息披露指数(EDI)从另一个视角对两种行为进行区分。漂绿作为一种新型环境行为,由美国环保主义者Jay Westerveld首次提出,它是一个由“漂白”和“绿色”融合创造的一个新词。“绿色”指亲环境、自然、健康的行为,“漂白”就是“用水冲去物质”来特指用绿色掩盖事物本来颜色,那么漂绿也就是粉饰虚假的绿色,其实质是虚假和欺骗行为②。而牛津词典中也将漂绿定义为“为了在利益相关者面前树立良好的环保形象,企业虚假和美化与环境污染有关的行为”。由此可见,漂绿行为是一种典型的象征性行为。

对于企业漂绿行为的影响因素研究,国内学者涉猎较少,国外学者则主要是借鉴利益相关者视角下的环境信息披露影响因素对漂绿行为展开动因研究,主要分为企业内部、外部和个体三个层面。在内部层面,主要有企业特征[7]、激励机制[8]和道德环境[9]。在外部层面,以往文献主要集中在产品市场竞争[10]、制度同构[11]、绿色营销[12]。 在个体层面,以往研究已经讨论了管理者决策[13]等对于漂绿的影响。而对于漂绿行为的影响路径研究主要将其置于其他相关因素直接效应的中介路径中,例如:盛光华等[14]认为在企业的环保行为对于消费者响应的直接影响中顾客对于漂绿的感知起了中介作用;张启尧等[15]认为绿色资源的整合能力对于企业绩效的直接影响中,漂绿行为起到中介作用。由此可见漂绿行为一方面受到众多因素影响,另一方面也在影响着其他因素。

-

现有漂绿行为的治理并未形成系统研究,主要有环境规制[2]、第三方鉴证[16]、CSR投资[7]等。因此,对漂绿行为的治理主要借鉴企业对不良环境行为的治理模式,以逐渐增强履行环境保护责任的意识。现有对于不良行为的治理研究主要围绕企业内部和外部的角度来展开。内部治理是影响公司环境信息披露质量的重要因素,它主要包括董事会、所有权和管理层激励机制。在董事会层面,现有研究主要关注董事独立性、规模大小、独立董事比例等对企业环境行为的影响[17]。在所有权层面,现有研究证明股权集中度会抑制管理层对环境信息披露的操纵行为,但是也有学者持相反观点[18]。在管理层激励层面,现有文献主要集中于高管特征的研究,高阶理论认为高管的特征会影响其个人认知和判断力,进而影响其环境行为[19]。外部治理主要包括媒体报道和政府监督,现有研究中关于媒体报道对公司治理的作用机制存在两种观点:一是媒体通过报道上市公司负面新闻影响管理者声誉,进而约束管理者的不当行为。二是通过提高透明度减少管理层与利益相关者之间的信息不对称来促进有效的治理[20]。相较于媒体报道对企业不良环境行为的间接作用, 政府监管机制则显得更为直接,也具有更强的合法性要求。现有研究大多认为政府监管在一定程度上提高了公司环境信息披露质量,即二者显著正相关[21]。此外,政府监管对企业环境信息披露的影响程度与监管强度[22]、权利寻租[23]、地理距离[24]等密切相关。

-

现有研究的不足主要体现在以下两个方面:第一,在与漂绿行为相关的影响路径研究中,国内的学者主要关注“前向”化研究,即探讨漂绿行为是如何影响企业的其他关键因素,以漂绿行为为起点为企业发展建言献策,却忽视了“后向”化研究,即探讨何种因素会影响企业的漂绿行为,如何从源头上去规避漂绿行为的发生。因此,需要在现有研究的基础上,进一步利用中国的经验证据对漂绿行为展开溯源研究,从而探寻出符合中国情景的漂绿行为治理机制。第二,影响企业漂绿行为的因素是多方位的,已有研究主要集中于环境信息披露这一间接视角,因此现有漂绿行为的治理主要借鉴企业不良环境行为治理这一大范畴,导致漂绿治理的指向性不强,精确度不高。同时,在涉及直接因素时侧重于单独的企业内部微观治理因素,缺乏对企业内外部因素联动性的考虑,治理模式囿于企业自治而忽视了企业内外协同治理的重要性。因此,需要在现有研究的基础上,直面漂绿治理的难题,一方面需要把握治理不良环境行为向漂绿行为演化的规律,以提升现有漂绿治理机制的科学性;另一方面在考虑企业内外部因素协同治理的前提下,对漂绿行为特定治理模式的探索也至关重要。

区别于以往文献,本文可能的贡献包括:第一,聚焦了多种内外部因素对企业漂绿行为的综合治理。本文直指企业漂绿这一具体不良行为,在关注企业内外部因素互相影响的情形下,将媒体报道、高管特征、内部监督等多种因素纳入统一分析框架,探讨多重因素共同影响漂绿行为的作用路径,丰富了企业漂绿的治理研究。第二,从内部治理的视角揭示了媒体报道对企业漂绿的作用机制。本文构建单一和链式中介模型,验证了内部治理在外部媒体抑制企业漂绿行为中的遮掩效应并梳理出其影响机制,为完善公司内部治理结构提供经验证据。

-

随着信息技术的发展和普及,利益相关者对于企业事件报道的敏感度逐渐提高,高利芳和唐玮[25]通过追踪资本市场被媒体报道的民营上市公司商业贿赂行为发现,经媒体曝光的公司在一定时期内其市场价值会显著下降。当企业披露的环境信息逐渐增多,利益相关者可以通过其公布的信息发现企业违规的蛛丝马迹,其中最具代表性的为《南方周末》对于企业漂绿行为的持续追踪。随着不良行为报道次数的不断增加,企业往往处在舆论的焦点,这些负面消息不仅会使消费者对企业产生质疑,更会引起有关部门和公众对企业的监督,从而迫使其改变原有的经营策略。潘爱玲等[1]认为媒体压力会促使企业采取一系列措施推进重污染项目的转型;田高良等[26]认为媒体关注会抑制企业的税收激进行为。由此可见,曝光企业漂绿行为会迫使其在象征性与实质性行为之间进行权衡,避免曝光事件对企业绩效产生“减法”效应[4]。因此当企业面临较大的媒体压力时,往往会减少漂绿行为或增加实质性环保行为,从而减弱漂绿程度。结合上述分析,本文提出以下假设:

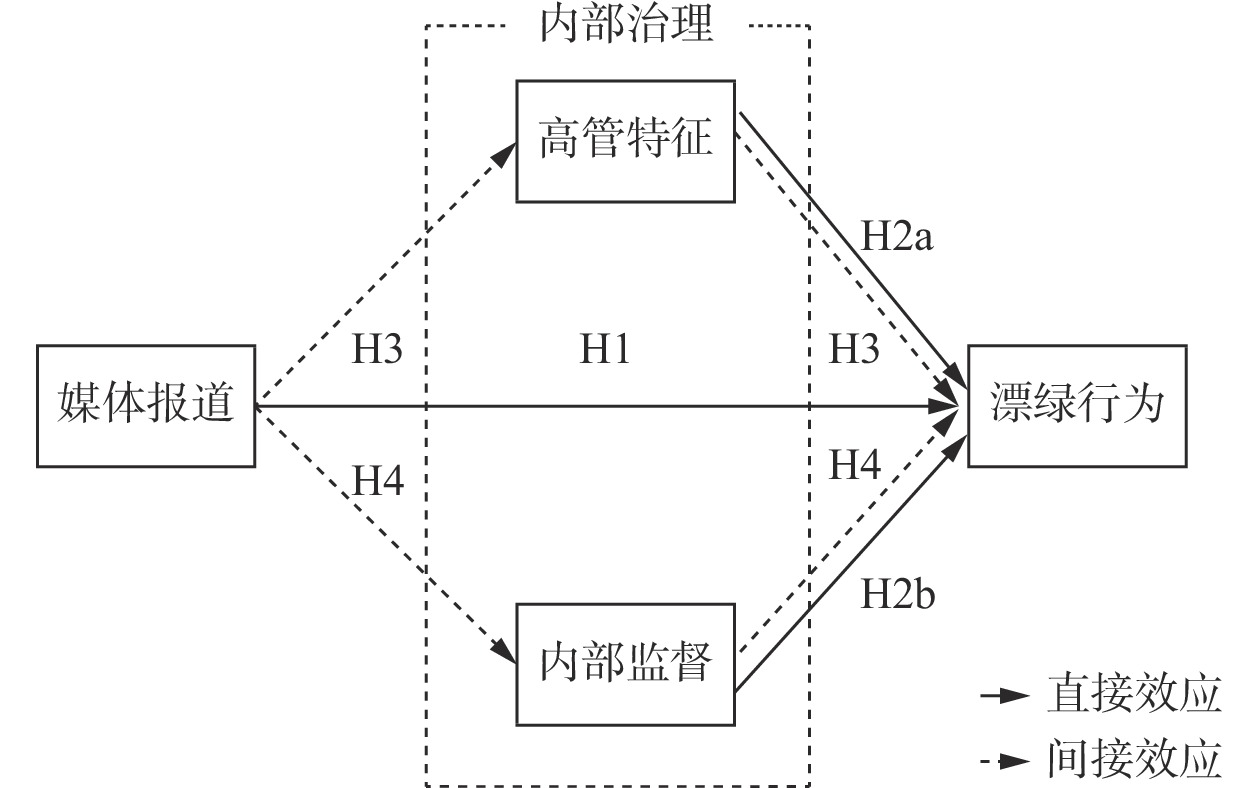

假设1(H1). 媒体报道对企业的漂绿行为有抑制作用。

外部监管因素对企业漂绿行为的治理至关重要,但是目前学者更多关注企业内部治理对于企业环境信息披露行为的直接影响。企业的不良行为往往同管理者自身有着密不可分的关系,管理者导致不良事件的原因可能来自于管理者自身特有的职业特征和企业自身监管机制的缺陷。由此,本文将高管特征和内部监督作为研究内部治理影响效果的主要因素。一方面,在企业进行生产经营的过程中,高管特征会影响其对企业环境问题的感知,从而影响公司的环境行为。对于高管特征的细分,诸多学者认为企业高管的年龄、董事会规模、董事任期、政治背景人数等因素都会对企业环境信息披露起到正向影响[27]。但也有研究指出,高管特征也会负向影响企业的一些经营指标,诸如:高管主动离职对企业绩效产生的负向影响,董事会女性比例负向影响企业创新[28]等。另一方面,内部监督作为企业内部控制的重要一环,对企业高管的不良行为能够起到一定的内部预防作用。现有研究发现,提高企业独立董事的比例、管理层的薪酬水平、董事会的活跃程度以及监事会的规模可以提高企业的内部监督水平,进一步遏制企业的不良行为[29-30]。因此,结合上述分析,本文提出以下假设:

假设2a(H2a). 在内部治理中,高管特征会影响企业的漂绿行为。

假设2b(H2b). 在内部治理中,内部监督会影响企业的漂绿行为。

外部监管因素对于企业漂绿行为的影响往往存在滞后效应[2],因此在此窗口期内,外部监管因素除了对企业漂绿行为产生直接影响外,可能还存在通过影响其他因素最终治理漂绿行为的间接路径。对于企业自身发展而言,其在制定发展战略时,也需要收集资本市场对于企业情况的反应,以便对内部治理机制进行调整和改良。Dyck等[31]认为由于媒体报道会对企业形象产生影响,尤其是上市公司需要在企业的利益相关者面前塑造良好形象,因此媒体报道将深刻影响着管理层的内部治理机制。高管特征作为企业管理团队的先决指标,在内部治理的影响过程中扮演着重要的角色,诸多学者对此展开了多视角的研究。诸如:王新红等[32]发现在国有资本比例对企业绩效的影响效应中,高管特征的中介效应为正;张昊民等[33]发现薪酬激励与组织绩效具有中介路径,管理者的自信特征为中介变量;宋广蕊等[34]认为企业的创新投资行为具有同群效应,同时高管创新注意力这一特征在其中发挥中介作用;于晓宇等[35]在研究创始成员离职与创业企业成长二者关系时,发现了由高管团队异质性构成的中介路径。由此可见,在企业的诸多生产经营活动中,高管特征均扮演着中介的角色。结合上述分析,本文提出以下假设:

假设3(H3). 高管特征在媒体报道对企业漂绿行为的作用机制中具有中介效应。

内部监督作为企业内部治理的重要指标,当企业面临的外部环境压力变大时,企业可以通过完善监督机制及从严监管,以预防外部压力给企业带来的不利影响。即当企业不良事件被曝光时,为了防止此类事件再次发生,需要加强内部监督,进而从源头上杜绝不良事件。诸如:张昭等[36]证明资本开放程度通过对内部监督产生正向影响进而缩小企业内部的薪酬差距;Yin等[37]在研究董事会的社会关系对会计保守主义的影响路径时发现了内部控制这一中介变量。除此之外,除了遏制企业的不良行为,内部监督作为企业管理的重要手段,也为企业构建良好的发展环境提供基础,间接促进了企业的高质量发展。例如:Li等[38]在探讨收购市场与企业创新之间的关系时验证了内部治理中介作用的存在。因此,结合上述分析,本文提出以下假设:

假设4(H4). 内部监督在媒体报道对企业漂绿行为的作用机制中具有中介效应。

媒体报道治理企业漂绿行为的作用机制与影响路径如图1所示。

图 1治理企业漂绿行为的作用机制与影响路径图

-

《南方周末》公布的《2016中国漂绿榜》显示企业的漂绿行为已经不再局限于重污染企业。综上所述,本文的研究对象为沪深A股2014—2018年连续5年发布社会责任报告的上市公司。漂绿指数的数据来源于MQI关键定量指标数据库,媒体报道的原始数据来源于慧科新闻数据库,余下数据来源于CSMAR数据库和企业年报。借鉴已有研究,本文采取以下标准对样本进行了筛选和处理:(1)剔除异常以及观测期间内存在ST的数据;(2)剔除金融行业数据;(3)剔除关键指标缺失严重的数据;(4)媒体数据相对杂乱,对初始数据进行手工识别和筛选;(5)为了消除极端值对于研究结果的影响,本文对于连续变量在1%和99%的水平上进行了Winsorize处理。最终确定441家上市公司的2 205个观测值。

-

1. 被解释变量:漂绿指数

漂绿行为在牛津词典中被定义为企业虚假和美化与环境污染有关的行为,以期在利益相关者面前树立良好的环保形象。研究表明,漂绿行为往往在环境披露的过程中属于象征性行为,但是对单一非漂绿行为进行计量时,往往具有象征性与实质性两种特征,其中象征行为中仅有定性描述,实质性行为中必有定量描述[3]。因此,本文参考蔡春等[6]研究中的环境信息披露指数(EDI),将环境行为分为环保投资支出或借款、环保拨款补助或减免奖励收入、污染物种类及数量排放达标情况、执行所通过的认证情况、环保措施与改善情况、政策影响、环境管理目标及其他与环境有关的收入与支出项目8个部分,同时参考缑倩雯等[4]、潘安娥等[2]的做法,区分象征性行为和实质性行为对漂绿行为进行综合打分,最终构建漂绿指数如下所示

$$ {\text{GW}} = \frac{{\displaystyle\sum \nolimits_{i = 1}^8 {X_i}}}{{ \displaystyle\sum \nolimits_{i = 1}^8 {Y_i} + 1}} $$ (1) 其中,

$ {X_i} $ 表示8项行为中的象征性行为,若有,记为1;若没有,记为0。$ {Y_i} $ 表示8项行为中的实质性行为,若有,记为1;若没有,记为0。GW越大则表示漂绿程度越高,企业环保行为中象征性行为较多。2. 解释变量:媒体报道

本文借鉴Pratima和Iain[39]研究中论证的J−F系数衡量媒体报道的监督效果。当J−F系数越靠近−1时,表示企业面临的负面报道较多,媒体监督压力大;当J−F系数越靠近1时,表示企业面临的正面报道较多,媒体监督压力较小。其具体计算公式如下

$$ J-F=\left\{\begin{aligned} \dfrac{({p}^{2}-pn)}{{s}^{2}}\quad\quad{\text{if}} \;\; p > n\\ \quad \; 0 \quad \;\; \quad\quad{\text{if}} \;\; p=n \\ \dfrac{(pn-{p}^{2})}{{s}^{2}}\quad\quad {\text{if}}\;\;p < n\end{aligned}\right. $$ (2) 其中,

$ p $ 表示正面报道的篇数;$ n $ 表示负面报道的篇数;$ s $ 表示正、负面报道篇数之和。在数据收集过程中,本文在慧科新闻媒体数据库中设置公司代码、年份、关键词(污染、环保、环境等)等筛选条件找到原文,进行人工判别。同时本文发现只要进行报道,无论正面、中性还是负面报道对企业都具有宣传作用,因此将原始数据中的中性报道归类为正面报道。3. 中介变量:高管特征和内部监督

针对高管特征变量,本文借鉴白重恩等[40]、方红星等[41]研究中对于公司治理进行全面描述的做法,选择高管团队成员的性别、年龄、教育背景、工作年限、是否领取薪酬、年末持股比例、是否兼职共7个指标进行主成分分析,最终得到两个主成分并通过了KMO和Bartlett球度检验,计量高管特征(TMT)。

针对内部监督变量,本文借鉴白重恩等[40]、方红星等[41]、潘安娥等[2]研究中对于公司治理进行全面描述的做法,选择第一大股东持股比、第二到第五大股东持股比、独立董事比例、机构投资者比例、董事长与总经理是否兼任、董事会规模、监事会规模、董事会次数、监事会次数共9个指标进行主成分分析,最终得到四个主成分并通过了KMO和Bartlett球度检验,计量内部监督程度(Sup)。

-

针对假设1和假设2,本文构建的实证模型如下

$$ {\text{G{W}}_{i,t}} = {\alpha _0} + {\alpha _1}{\text{Medi{a}}_{i,t - 1}} + \sum {\text{Control{s}}_{i,t - 1}} + \sum {\text{Year}} + {\varepsilon _1} $$ (3) $$ {\text{G{W}}_{i,t}} = {\beta _0} + {\beta _1}{\text{TM{T}}_{i,t - 1}} + \sum {\text{Control{s}}_{i,t - 1}} + \sum {\text{Year}} + {\varepsilon _2} $$ (4) $$ {\text{G{W}}_{i,t}} = {\gamma _0} + {\gamma _1}{\text{Su{p}}_{i,t - 1}} + \sum {\text{Control{s}}_{i,t - 1}} + \sum {\text{Year}} + {\varepsilon _3} $$ (5) 其中,被解释变量GW在构建的漂绿指数基础上进行标准化处理,本文在借鉴潘安娥等[2]和缑倩雯等[3]研究的基础上还控制了以下可能会影响漂绿行为的因素:企业偿债能力(Icr)、企业发展能力(Growth)、企业盈利能力(Roat)、企业规模(Size)、企业年龄(Age)、时间(Year)。由于外部压力对企业漂绿行为存在滞后影响,所以除被解释变量GW和时间变量Year外的其他变量均采用滞后一期的数据。

针对假设3、假设4,本文借鉴Preacher等[42]提出的Bootstrap方法对高管特征和内部监督的中介效应进行检验。尽管他们指出Bootstrap方法仅用于证明中介路径的存在与否而不需要证明其直接效用,但是为了保证论文的完整性,本文仍然对其进行了多元线性回归的检验。本文使用Bootstrap方法对样本进行了5 000次的反复抽取,同时将置信区间设置为95%,按照现有研究的经验,当间接效应的置信区间不含0,则中介效应显著。当直接效应的置信区间内含0,则中介变量为唯一中介变量;若不含0,则还存在其他中介变量。同时,当直接效应和间接效应相反时表明中介变量对直接效用存在遮掩。具体变量定义如表1所示。

表 1变量定义与描述

变量类型 变量名称 变量符号 变量定义及说明 解释变量 媒体报道 Media J−F系数 被解释变量 漂绿行为 GW 象征性行为与实质性行为构成的漂绿指数 中介变量 高管特征 TMT 选取7个指标进行主成分分析法得出 内部监督 Sup 选取9个指标进行主成分分析法得出 控制变量 企业偿债能力 Icr 企业期末总负债/总资产 企业发展能力 Growth (年末营收−年初营收)/年初营收 企业盈利能力 Roat 净利润/年初年末平均总资产 企业规模 Size 年末总资产的自然对数 企业年龄 Age 企业年龄的自然对数 时间 Year 选取2014—2018年,共5个年度虚拟变量 -

本文所涉及主要变量的描述性统计如表2所示,由于关键指标多为标准化后的变量,因此采用四分位上下限以及中位数来判断变量的差异,GW的均值为0.297,四分位上下限分别为0.438和0.1,表明不同企业之间的漂绿程度存在较大的差异。Media的均值为−0.009,四分位上下限分别为1和−1,表明媒体报道对企业产生的压力具有较大的差异。TMT和Sup的四分位上下限存在正负差别,表明不同企业之间的内部治理水平存在较大的差异。其余变量的取值均在正常范围内,不存在极端值。

表 2关键指标描述性统计分析

变量 N 均值 标准差 四分位下限 中位数 四分位上限 GW 2 205 0.297 0.298 0.100 0.156 0.438 Media 2 205 −0.009 0.836 −1.000 0.000 1.000 TMT 2 205 −0.001 0.992 −0.732 −0.168 0.537 Sup 2 205 0.003 0.446 −0.349 −0.024 0.309 Icr 2 205 1.790 1.880 1.010 1.160 1.640 Growth 2 205 0.156 0.351 −0.018 0.102 0.246 Roat 2 205 0.048 0.060 0.012 0.037 0.076 Size 2 205 22.600 1.330 21.600 22.300 23.400 Age 2 205 2.860 0.281 2.710 2.890 3.090 -

本文对变量进行了Pearson检验,关键变量相关性分析检验结果如表3所示。同时为了排除变量之间多重共线性对模型回归的影响,本文对关键变量进行了膨胀因子和容忍程度检验,所有的方差膨胀因子均小于10,说明关键变量间不存在多重共线性问题,不影响后续的回归检验。

表 3关键指标相关性分析

变量 GW Media TMT Sup Icr Growth Roat Size Age GW 1.000 Media −0.303*** 1.000 TMT −0.239*** 0.228*** 1.000 Sup −0.264*** 0.440*** 0.488*** 1.000 Icr −0.096*** 0.052** 0.108*** 0.081*** 1.000 Growth 0.023 −0.055*** −0.089*** −0.093*** −0.113*** 1.000 Roat 0.089*** −0.018 −0.116*** −0.035* −0.358*** 0.207*** 1.000 Size −0.416*** 0.317*** 0.484*** 0.535*** 0.166*** −0.063*** −0.050** 1.000 Age −0.136*** 0.095*** 0.099*** 0.047** 0.016 −0.018 −0.055** 0.105*** 1.000 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著。 -

表4报告了对假设1、假设2进行检验的结果,从表4可以看出,Media滞后一期的回归系数为0.023,且在1%的水平上显著,表明关于企业漂绿行为的报道越多,企业面临的媒体监督压力越大,致使一段时间内的漂绿行为有所减少,由此假设1初步得证,同时也说明媒体对于不良事件的报道对企业产生的冲击存在一定的“滞后”效应,为企业应对不良事件曝光带来的负面影响提供了“窗口期”。高管特征和内部监督滞后一期的回归系数分别为−0.026和−0.070,且均在1%的水平上显著,表明企业高管团队的优化以及内部监督的加强会在一定程度上抑制企业的漂绿行为,由此假设2初步得证。同时高管特征和内部监督对于企业漂绿行为的影响存在一定的“滞后”效应,一般而言,内部治理水平的变动不会马上对企业的生产经营活动产生影响[43],因此,企业可以反复调整内部治理的结构,以达到最佳的治理效果。

表 4媒体报道、高管特征和内部监督对漂绿行为直接影响的回归结果

变量 (1) (2) (3) 漂绿行为 GW GW GW Mediat−1 0.023*** — — (3.03) TMTt−1 — −0.026*** — −4.15) Supt−1 — — −0.070*** (−4.79) Icrt−1 −0.009*** −0.009*** −0.009*** (−3.69) (−3.75) (−3.79) Growtht−1 0.041* 0.036* 0.034 (1.92) (1.71) (1.60) Roatt−1 0.207* 0.166 0.195 (1.72) (1.35) (1.63) Sizet−1 −0.085*** −0.071*** −0.068*** (−18.69) (−15.03) (−13.84) Aget−1 0.032 0.040** 0.034* (1.61) (1.98) (1.69) Constant 2.153*** 1.820*** 1.771*** (19.29) (15.48) (15.30) Year 控制 控制 控制 N 1764 1764 1764 R2 0.236 0.239 0.241 F值 64.44 65.17 65.37 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著,括号内数字为t值。 表5为对假设3、假设4进行检验的结果。结果表明在媒体报道对企业漂绿行为的影响中,高管特征中介作用95%的置信区间为[−0.004 4,−0.000 9],不含0,说明高管特征的中介效应显著;内部监督中介作用95%的置信区间为[−0.017 4,−0.007 5],不含0,说明内部监督的中介效应显著。但是,通过比较高管特征和内部监督作为中介变量时,其直接作用和间接作用的影响系数可以发现其系数值的符号相反,得出高管特征和内部监督作为中介削弱了原有媒体报道对漂绿行为直接影响效用这一结论,这可能是由于高管特征的主观性较强,在特定的情况下治理成本大于可能的损失成本时,其不会通过改善自身来实现企业内部治理的优化,而是通过削弱外部事件的冲击遮掩其影响效用,减少损失成本。同时,内部监督作为公司治理的重要一环,根本目标是企业自身利益的最大化。当外部不良事件的曝光损害企业自身利益时,经营者倾向于选择通过内部治理手段降低不良事件的冲击[44]。基于此,本文推断出企业的漂绿行为被媒体曝光之后,企业内部治理机制会先一步采取措施对漂绿事件进行处理,通过调整高管团队结构和内部监督水平,将外部不良报道对企业造成的不良影响降到最低,对外部媒体治理产生“遮掩效应”,由此假设3b和4b初步得证。除此之外,由于企业的外部压力和内部治理对企业不良行为的影响存在一定的“滞后”效应,为企业调整内部治理水平以“遮掩”外部事件的冲击提供了机会,也增加了利益相关者发现这一“遮掩效应”的难度。

表 5高管特征与内部监督在媒体报道治理企业漂绿行为之间的中介作用

中介路径 间接作用 直接作用 Effect 95%置信区间 Effect 95%置信区间 BootLLCI BootULCI LLCI ULCI Media→TMT→GW −0.002 2 −0.004 4 −0.000 9 0.017 3 0.002 6 0.031 9 Media→Sup→GW −0.012 3 −0.017 4 −0.007 5 0.027 3 0.011 9 0.042 7 -

本文研究可能存在样本的选择偏误问题,由于企业对于媒体报道的反应程度存在不同,往往会重视纸媒或者影响力较大的媒体的报道,且媒体在选择报道事件本身就存在内生性问题,为缓解这类内生性问题,本文采用倾向得分匹配法加以检验。借鉴张萍[45]的研究对媒体报道原始数据进行处理,将是否有负面报道设置虚拟变量,有为1,没有则为0。借鉴虞义华等[46]的研究思路,通过平衡性检验表明,有无负面报道的特征性差异得到较大程度的消除,同时仅损失部分样本。表6为媒体报道对企业漂绿行为采用一对二匹配、半径匹配、卡尺内的k近邻匹配、核匹配、局部线性回归匹配和马氏匹配方法后的估计结果,其中ATT表示仅考虑媒体报道为负面报道的平均处理效应,通常其为倾向匹配得分法最为关注的结果。观察表6的匹配结果可知,ATT在各类匹配方法下均在1%的水平上显著为负,表明媒体的负面报道显著抑制企业的漂绿行为,与基准回归结果一样。

表 6倾向得分匹配估计结果

估计方法 一对二匹配 半径匹配 卡尺内的k近邻匹配 核匹配 局部线性回归匹配 马氏匹配 ATT −0.070 0*** −0.068 0*** −0.068 0*** −0.068 9*** −0.070 6*** −0.045 3*** 样本量 1 764 1 760 1 760 1 764 1 764 1 764 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著,括号内数字为t值。 -

本文采用工具变量法来缓解媒体报道与企业漂绿行为之间存在的潜在双向关系。基于前文的研究,媒体报道对于企业漂绿行为存在滞后效应,虽然前文采用了滞后一期的媒体报道数据进行检验,但是可能存在更长的滞后期;同时参考以往研究,除了判定报道的性质,报道的数量可能也会对回归结果产生影响。因此,本文选取滞后两期的媒体报道(Mediat-2)和样本年报道正面、负面和中性报道的平均值(average_Mediat-1)作为滞后一期的媒体报道(Mediat-1)的工具变量,并进行2SLS回归。回归结果如表7所示,结果表明在加入工具变量以缓解潜在的双向关系后,媒体报道与企业漂绿行为的关系依然成立。

表 7工具变量法:2SLS回归结果

变量 (1) (2) (3) (4) (5) (6) 媒体报道 漂绿行为 媒体报道 漂绿行为 媒体报道 漂绿行为 Mediat−1 GW Mediat−1 GW Mediat−1 GW HMediat−1 — 0.493* — 0.050*** — 0.035** (1.67) (4.06) (2.27) Mediat−2 0.289*** — — — 0.212*** — (11.04) (8.94) average_Mediat−1 — — −1.884*** — −1.556*** — (−17.92) (−12.76) Constant −3.813*** 2.281*** −3.241*** 2.467*** −2.916*** 2.207*** (−9.49) (11.25) (−10.80) (19.56) (−7.94) (14.66) Controls 控制 控制 控制 控制 控制 控制 Year 控制 控制 控制 控制 控制 控制 N 1323 1323 1764 1764 1323 1323 F值 121.91 — 321.05 — 162.03 — 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著,括号内数字为t值。 -

对于变量Media进行重新计量,一方面改进原有J-F系数,将中性报道剔除重新计算J-F系数。另一方面借鉴张萍[45]的做法,将是否有负面报道设置为虚拟变量。对于变量GW进行重新计量,借鉴蔡春等[6]的做法,将每年的8个指标中每个指标的满分设置为2分。如果有定性披露,得1分;如果定性披露和定量披露都有,得2分。然后,分公司分年份求和构建EGW指数。将替换变量代入模型进行检验,检验结果如表8所示,所得结论与前文基本保持一致。

表 8媒体报道、高管特征和内部监督对漂绿行为直接影响的稳健性检验结果

变量 (1) (2) (3) (4) (5) 漂绿行为 漂绿行为 漂绿行为 漂绿行为 漂绿行为 GW GW EGW EGW EGW Mediat−1 0.031*** −0.048*** −0.175** — — (4.10) (−3.97) −0.175**

(−1.99)TMTt−1 — — — 0.422*** — (5.43) Supt−1 — — — — 0.937*** (5.38) Icrt−1 −0.009*** −0.009*** 0.119*** 0.124*** 0.123*** (−3.76) (−3.65) (2.60) (2.72) (2.73) Growtht−1 0.042* 0.042** −0.291 −0.235 −0.212 (1.96) (1.97) (−1.31) (−1.09) (−0.98) Roatt−1 0.207* 0.207* −3.776*** −3.097** −3.610*** (1.72) (1.72) (−2.79) -2.27) (−2.70) Sizet−1 −0.086*** −0.085*** 1.243*** 1.055*** 1.042*** (−19.04) (−19.40) (23.72) (18.19) (17.73) Aget−1 0.033* 0.033* −0.001 −0.111 −0.014 (1.65) (1.68) (0.01) (−0.46) (−0.06) Constant 2.181*** 2.165*** −20.436*** −15.942*** −15.897*** (19.64) (19.89) (−16.57) (−11.61) (−11.89) Year 控制 控制 控制 控制 控制 N 1764 1764 1764 1764 1764 R2 0.240 0.239 0.372 0.380 0.380 F值 64.80 64.59 161.4 164.3 161.4 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著,括号内数字为t值。 -

为了提高中介模型的稳健性,借鉴温忠麟等[47]的做法,在使用Bootstrap方法进行5 000次的反复抽取之外,使用逐步回归的方式进行补充检验,检验结果如表9所示,所得结论与前文基本保持一致。

表 9高管特征与内部监督在媒体报道治理企业漂绿行为之间的中介效果检验

变量 (1) (2) (3) (4) 高管特征 漂绿行为 内部监督 漂绿行为 TMTt−1 GW Supt−1 GW Mediat−1 0.119*** 0.026*** 0.166*** 0.039*** (4.49) (3.48) (15.64) (5.06) TMTt−1 −0.029*** (−4.56) Supt−1 −0.098*** (−6.60) Constant −8.271*** 1.914*** −3.277*** 1.830*** (18.80) (15.56) (−18.15) (15.61) Controls 控制 控制 控制 控制 Year 控制 控制 控制 控制 N 1764 1764 1764 1764 R2 0.280 0.248 0.382 0.256 F值 61.30 60.18 131 61.09 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著,括号内数字为t值。 -

由于企业监管机制由高层管理人员结合企业发展规划制定,所以在内部治理中,高管特征与监督机制又存在相互影响,即具有良好高管特征的团体,其制定的监督机制能够更有效地预防企业不良事件;而良好的监督机制在一定程度上又能遏制企业的不良事件。但企业也可能为了弱化外部不良事件的冲击对管理人员进行不合理调整,这势必对内部监督产生间接影响,从而在中介路径中遮掩了外部压力对于企业的治理效果[48]。基于此,本文借鉴Preacher等[42]提出的Bootstrap方法进行了5 000次的反复抽取,同时将置信区间设置为95%,对高管特征和内部监督的链式中介进行检验,其检验规则同单一中介相似。

高管特征与内部监督在媒体报道治理企业漂绿行为之间的链式中介作用的检验结果如表10所示,结果表明:高管特征与内部监督链式中介的95%置信区间为[−0.001 6,−0.000 4],不含0,说明高管特征与内部监督链式中介效应显著,同时媒体报道对企业漂绿行为直接效应的95%置信区间为[0.011 9,0.042 7],不含0,说明链式中介起到了部分中介的作用。但是,通过比较高管特征和内部监督作为链式中介变量时直接作用和间接作用的影响系数,可以发现系数符号相反,得出链式中介结构与单一中介相同,同样存在削弱媒体报道对漂绿行为直接影响效用的情形。基于此,推断出企业漂绿行为被媒体曝光之后,势必会引起企业管理层的关注,进而对高管团队进行调整以应对外部带来的风险。高管团队调整将带来企业高管特征的变化,这在改变内部监督体制机制的同时也带有特征倾向性,在外部不良事件未对企业带来实质冲击时先一步通过内部治理采取预防措施降低风险,形成“媒体报道—高管特征—内部监督—漂绿行为”这一传导路径③。同时也在一定程度上说明目前在应对漂绿行为方面,企业内外部“协同”治理的力度不强,治理主体之间未进行有效地信息共享与合作,未能实现优势互补,存在相互制约的情况,导致治理效率不高。

表 10高管特征与内部监督在媒体报道治理企业漂绿行为之间的链式中介作用

中介路径 间接作用 直接作用 Effect 95%置信区间 Effect 95%置信区间 BootLLCI BootULCI LLCI ULCI 链式

中介Total −0.012 3 −0.017 9 −0.007 5 0.027 3 0.011 9 0.042 7 Media→TMT→GW −0.001 4 −0.003 4 −0.000 1 Media→TMT→Sup→GW −0.000 9 −0.001 7 −0.000 4 Media→Sup→GW −0.010 0 −0.015 3 −0.005 4 -

本文以沪深A股2014—2018年连续5年发布社会责任报告的441家上市公司为研究样本,研究结果表明:(1)媒体报道企业的漂绿事件会对企业自身漂绿行为的治理作用存在滞后的抑制作用;(2)高管特征和内部监督作为企业内部治理的重要体现,其对于企业漂绿影响具有滞后的抑制作用;(3)在媒体报道对企业漂绿行为的抑制作用中,存在以高管特征或内部监督为中介的间接路径,且其对原有的直接影响产生遮掩效应。(4)媒体报道对企业漂绿行为的治理路径中存在以高管特征和内部监督为双中介的链式路径,且其对原有的直接影响产生遮掩效应,企业内外治理主体的间“协同”效果不强。

据此,本文建议从以下三个方面完善当下企业漂绿行为的治理机制:(1)由表入里,提升企业内部治理的抑制作用。内部治理对于企业的不良行为具有直接有效的约束作用,规范治理环境也可以实现企业管理绩效的提升。但是在运用内部治理机制时,也需要关注其“双面性”,杜绝一味增加内部治理强度来提升治理效能的做法,由表入里,厘清内部治理的遮掩作用。其次,提升内部治理效能是一项系统工程,在合理设计内部治理指标体系时,对于优势指标需要深化和超越,对于劣势指标需要改进和提升,并且需明晰各治理因素之间的内在影响机理,把握其变化规律,最终实现“1+1>2”的治理效果。(2)由外入内,强化企业外部媒体的监督作用。媒体报道对于抑制企业漂绿行为起到了至关重要的作用,外部媒体的曝光使得企业不良或虚假行为被众多利益相关者关注,从而多方位地监督企业的生产经营。同时也在一定程度上提高了企业对自身的要求,从源头上遏制企业不良事件的发生。但是,目前我国外部媒体环境良莠不齐,各类媒体的独立性、真实性还有待提高,对于不良事件的曝光度和及时性也存在不足。因此,外部媒体机构和政府部门要规范媒体环境,做到报道信息真实、及时,以强化其对企业漂绿行为的抑制作用。(3)内外联动,优化企业漂绿行为的抑制机制。内部治理作为企业自发行为,比外部报道对企业漂绿行为的抑制作用更加直接有效,而如何构建高效合理的抑制机制、链接内外部治理并发挥其联动效用显得尤为重要。因此,企业可以从内部治理的诸多要素入手,在把握其内部关联性的前提下,充分发挥正向中介作用,从多视角管控企业的漂绿行为。例如:企业可以围绕高管特征的构成要素,努力提升管理团队的治理水平,不避重就轻地进行简单的人员调动;同时也可以从内部监督入手,把握变化规律,优化企业内部监督机制,在企业发生漂绿行为曝光事件时,依照传导路径层层攻关,形成科学有效的抑制机制。

除此之外,本文也存在一些局限性。本文漂绿指数的构建仅考虑了企业进行环境信息披露的部分,因此未来的研究可以在本文漂绿指数的基础上一方面细化信息披露的指标,另一方面采用替代指标的形式衡量企业未进行披露的部分,以期实现更加精准的漂绿程度的度量。另外,仅通过收集企业的漂绿治理数据展开实证研究难免会出现“重数据处理,轻数理演绎”的弊端,因此未来的研究可以在本文现有治理主体实证研究的基础上兼用演化博弈或虚拟仿真等方法,以期佐证现有漂绿行为的识别与影响机制。

Impact of Media Coverage on Corporate Greenwashing

——Mediating Role of Executive Characteristics and Internal Supervision

-

摘要:利用2014—2018年沪深A股连续5年发布社会责任报告的上市公司数据,使用Bootstrap方法对样本进行了5 000次的反复抽取,构建单一与链式中介模型,基于内部治理视角实证检验媒体报道对企业漂绿行为的作用机制与影响路径。结果表明:由媒体报道代表的外部监管和高管特征与内部监督代表的内部治理对漂绿行为均能产生直接的抑制作用,同时内部治理具有遮掩效应,即当负面环境报道产生时,企业通过调整高管团队结构和内部监督水平以弱化外部媒体的冲击,进而形成“负面报道产生—高管团队调整—内部监督弱化—漂绿治理削弱”的链式传导路径,说明企业漂绿行为的内外部“协同”治理效果不佳。对此,有关部门在完善媒体治理体系的同时,应当关注内部治理的“双面性”,实现企业内外联动,优化企业漂绿行为的抑制机制。Abstract:Employing a data set of A-share listed companies that published social responsibility reports for five consecutive years from 2014 to 2018, in this paper, a single and chain mediation model was constructed and a Bootstrap method was used to empirically examine the mechanism and path of influence of media coverage on corporate greenwashing behavior for 5000 times based on internal governance perspective. The results show that both external regulation and executive characteristics represented by media coverage and internal governance represented by internal supervision have a direct inhibitory effect on greenwashing behavior, while internal governance has a masking effect: when negative environmental coverage is generated, companies adjust the structure of their executive team and the level of internal supervision to weaken the impact of external media, resulting in a chain transmission path of “negative publicity-executive team adjustment-weakened internal supervision-weakened governance of greenwashing”, indicating that the internal and external “synergistic” governance of corporate greenwashing is ineffective. In this regard, while improving the media governance system, the authorities should also focus on the “double-sidedness” of internal governance, so as to optimize the disincentive mechanism for corporate greenwashing through internal and external linkages.注释:1) 资料来源:https://m.gmw.cn/baijia/2022-05/23/35756458.html。2) 资料来源:https://wiki.mbalib.com/wiki/%E6%BC%82%E7%BB%BF。3) 由于“媒体报道—内部监督—高管特征—漂绿行为”这一传导路径未通过路径检验,因此在本文中不予列示。

-

表 1变量定义与描述

变量类型 变量名称 变量符号 变量定义及说明 解释变量 媒体报道 Media J−F系数 被解释变量 漂绿行为 GW 象征性行为与实质性行为构成的漂绿指数 中介变量 高管特征 TMT 选取7个指标进行主成分分析法得出 内部监督 Sup 选取9个指标进行主成分分析法得出 控制变量 企业偿债能力 Icr 企业期末总负债/总资产 企业发展能力 Growth (年末营收−年初营收)/年初营收 企业盈利能力 Roat 净利润/年初年末平均总资产 企业规模 Size 年末总资产的自然对数 企业年龄 Age 企业年龄的自然对数 时间 Year 选取2014—2018年,共5个年度虚拟变量  下载:

导出CSV

下载:

导出CSV

表 2关键指标描述性统计分析

变量 N 均值 标准差 四分位下限 中位数 四分位上限 GW 2 205 0.297 0.298 0.100 0.156 0.438 Media 2 205 −0.009 0.836 −1.000 0.000 1.000 TMT 2 205 −0.001 0.992 −0.732 −0.168 0.537 Sup 2 205 0.003 0.446 −0.349 −0.024 0.309 Icr 2 205 1.790 1.880 1.010 1.160 1.640 Growth 2 205 0.156 0.351 −0.018 0.102 0.246 Roat 2 205 0.048 0.060 0.012 0.037 0.076 Size 2 205 22.600 1.330 21.600 22.300 23.400 Age 2 205 2.860 0.281 2.710 2.890 3.090 下载:

导出CSV

表 3关键指标相关性分析

变量 GW Media TMT Sup Icr Growth Roat Size Age GW 1.000 Media −0.303*** 1.000 TMT −0.239*** 0.228*** 1.000 Sup −0.264*** 0.440*** 0.488*** 1.000 Icr −0.096*** 0.052** 0.108*** 0.081*** 1.000 Growth 0.023 −0.055*** −0.089*** −0.093*** −0.113*** 1.000 Roat 0.089*** −0.018 −0.116*** −0.035* −0.358*** 0.207*** 1.000 Size −0.416*** 0.317*** 0.484*** 0.535*** 0.166*** −0.063*** −0.050** 1.000 Age −0.136*** 0.095*** 0.099*** 0.047** 0.016 −0.018 −0.055** 0.105*** 1.000 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著。 下载:

导出CSV

表 4媒体报道、高管特征和内部监督对漂绿行为直接影响的回归结果

变量 (1) (2) (3) 漂绿行为 GW GW GW Mediat−1 0.023*** — — (3.03) TMTt−1 — −0.026*** — −4.15) Supt−1 — — −0.070*** (−4.79) Icrt−1 −0.009*** −0.009*** −0.009*** (−3.69) (−3.75) (−3.79) Growtht−1 0.041* 0.036* 0.034 (1.92) (1.71) (1.60) Roatt−1 0.207* 0.166 0.195 (1.72) (1.35) (1.63) Sizet−1 −0.085*** −0.071*** −0.068*** (−18.69) (−15.03) (−13.84) Aget−1 0.032 0.040** 0.034* (1.61) (1.98) (1.69) Constant 2.153*** 1.820*** 1.771*** (19.29) (15.48) (15.30) Year 控制 控制 控制 N 1764 1764 1764 R2 0.236 0.239 0.241 F值 64.44 65.17 65.37 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著,括号内数字为t值。 下载:

导出CSV

表 5高管特征与内部监督在媒体报道治理企业漂绿行为之间的中介作用

中介路径 间接作用 直接作用 Effect 95%置信区间 Effect 95%置信区间 BootLLCI BootULCI LLCI ULCI Media→TMT→GW −0.002 2 −0.004 4 −0.000 9 0.017 3 0.002 6 0.031 9 Media→Sup→GW −0.012 3 −0.017 4 −0.007 5 0.027 3 0.011 9 0.042 7 下载:

导出CSV

表 6倾向得分匹配估计结果

估计方法 一对二匹配 半径匹配 卡尺内的k近邻匹配 核匹配 局部线性回归匹配 马氏匹配 ATT −0.070 0*** −0.068 0*** −0.068 0*** −0.068 9*** −0.070 6*** −0.045 3*** 样本量 1 764 1 760 1 760 1 764 1 764 1 764 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著,括号内数字为t值。 下载:

导出CSV

表 7工具变量法:2SLS回归结果

变量 (1) (2) (3) (4) (5) (6) 媒体报道 漂绿行为 媒体报道 漂绿行为 媒体报道 漂绿行为 Mediat−1 GW Mediat−1 GW Mediat−1 GW HMediat−1 — 0.493* — 0.050*** — 0.035** (1.67) (4.06) (2.27) Mediat−2 0.289*** — — — 0.212*** — (11.04) (8.94) average_Mediat−1 — — −1.884*** — −1.556*** — (−17.92) (−12.76) Constant −3.813*** 2.281*** −3.241*** 2.467*** −2.916*** 2.207*** (−9.49) (11.25) (−10.80) (19.56) (−7.94) (14.66) Controls 控制 控制 控制 控制 控制 控制 Year 控制 控制 控制 控制 控制 控制 N 1323 1323 1764 1764 1323 1323 F值 121.91 — 321.05 — 162.03 — 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著,括号内数字为t值。 下载:

导出CSV

表 8媒体报道、高管特征和内部监督对漂绿行为直接影响的稳健性检验结果

变量 (1) (2) (3) (4) (5) 漂绿行为 漂绿行为 漂绿行为 漂绿行为 漂绿行为 GW GW EGW EGW EGW Mediat−1 0.031*** −0.048*** −0.175** — — (4.10) (−3.97) −0.175**

(−1.99)TMTt−1 — — — 0.422*** — (5.43) Supt−1 — — — — 0.937*** (5.38) Icrt−1 −0.009*** −0.009*** 0.119*** 0.124*** 0.123*** (−3.76) (−3.65) (2.60) (2.72) (2.73) Growtht−1 0.042* 0.042** −0.291 −0.235 −0.212 (1.96) (1.97) (−1.31) (−1.09) (−0.98) Roatt−1 0.207* 0.207* −3.776*** −3.097** −3.610*** (1.72) (1.72) (−2.79) -2.27) (−2.70) Sizet−1 −0.086*** −0.085*** 1.243*** 1.055*** 1.042*** (−19.04) (−19.40) (23.72) (18.19) (17.73) Aget−1 0.033* 0.033* −0.001 −0.111 −0.014 (1.65) (1.68) (0.01) (−0.46) (−0.06) Constant 2.181*** 2.165*** −20.436*** −15.942*** −15.897*** (19.64) (19.89) (−16.57) (−11.61) (−11.89) Year 控制 控制 控制 控制 控制 N 1764 1764 1764 1764 1764 R2 0.240 0.239 0.372 0.380 0.380 F值 64.80 64.59 161.4 164.3 161.4 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著,括号内数字为t值。 下载:

导出CSV

表 9高管特征与内部监督在媒体报道治理企业漂绿行为之间的中介效果检验

变量 (1) (2) (3) (4) 高管特征 漂绿行为 内部监督 漂绿行为 TMTt−1 GW Supt−1 GW Mediat−1 0.119*** 0.026*** 0.166*** 0.039*** (4.49) (3.48) (15.64) (5.06) TMTt−1 −0.029*** (−4.56) Supt−1 −0.098*** (−6.60) Constant −8.271*** 1.914*** −3.277*** 1.830*** (18.80) (15.56) (−18.15) (15.61) Controls 控制 控制 控制 控制 Year 控制 控制 控制 控制 N 1764 1764 1764 1764 R2 0.280 0.248 0.382 0.256 F值 61.30 60.18 131 61.09 注:***表示在1%的水平下显著,**表示在5%的水平下显著,*表示在10%的水平下显著,括号内数字为t值。 下载:

导出CSV

表 10高管特征与内部监督在媒体报道治理企业漂绿行为之间的链式中介作用

中介路径 间接作用 直接作用 Effect 95%置信区间 Effect 95%置信区间 BootLLCI BootULCI LLCI ULCI 链式

中介Total −0.012 3 −0.017 9 −0.007 5 0.027 3 0.011 9 0.042 7 Media→TMT→GW −0.001 4 −0.003 4 −0.000 1 Media→TMT→Sup→GW −0.000 9 −0.001 7 −0.000 4 Media→Sup→GW −0.010 0 −0.015 3 −0.005 4 下载:

导出CSV

-

[1] 潘爱玲, 刘昕, 邱金龙, 等. 媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J]. 中国工业经济, 2019(2): 174-192.doi:10.19581/j.cnki.ciejournal.20190131.005 [2] 潘安娥, 余林秀, 郭秋实. 制度压力抑制了企业环境信息“漂绿”吗: 基于A股市场的证据[J]. 财会月刊, 2019(22): 105-114. [3] KENT W, FANG W. The Harm of Symbolic Actions and Green-Washing: Corporate Actions and Communications on Environmental Performance and Their Financial Implications[J]. Journal of Business Ethics, 2012, 109(2): 227-242.doi:10.1007/s10551-011-1122-4 [4] 缑倩雯, 蔡宁. 企业异质性环境实践方式与绩效关系的实证研究[J]. 软科学, 2014, 28(11): 15-19.doi:10.3969/j.issn.1001-8409.2014.11.004 [5] 武剑锋, 叶陈刚, 刘猛. 环境绩效、政治关联与环境信息披露——来自沪市A股重污染行业的经验证据[J]. 山西财经大学学报, 2015, 37(7): 99-110. [6] 蔡春, 郑开放, 陈晔, 等. 政府环境审计对企业环境责任信息披露的影响研究——基于“三河三湖”环境审计的经验证据[J]. 审计研究, 2019(6): 3-12. [7] WU Y, ZHANG K, XIE J. (2020). Bad Greenwashing, Good Greenwashing: Corporate Social Responsibility and Information Transparency[J]. Management Science, 2020, 66(7): 3095-3112.doi:10.1287/mnsc.2019.3340 [8] WEDARI L, JUBB C, MORADI A. Corporate climate-related voluntary disclosures: Does potential greenwash exist among Australian high emitters reports? [J]. Business Strategy and the Environment, 2021, 30(8): 3721-3739.doi:10.1002/bse.2836 [9] BLOME C, FOERSTL K, SCHLEPER M. Antecedents of green supplier championing and greenwashing: An empirical study on leadership and ethical incentives [J]. Journal of Cleaner Production, 2017, 152: 339-350.doi:10.1016/j.jclepro.2017.03.052 [10] AROURI M, El Ghoul S, GOMES M. Greenwashing and product market competition[J]. Finance Research Letters, 2021, 42: 101927.doi:10.1016/j.frl.2021.101927 [11] 黄溶冰, 谢晓君, 周卉芬. 企业漂绿的“同构”行为[J]. 中国人口·资源与环境, 2020, 30(11): 139-150. [12] GUERREIRO J, PACHECO M. How Green Trust, Consumer Brand Engagement and Green Word-of-Mouth Mediate Purchasing Intentions[J]. Sustainability, 2021, 13(14): 7877.doi:10.3390/su13147877 [13] FERRONVILCHEZ V, VALEROGIL J, SUAREZPERALES I. How does greenwashing influence managers' decision‐making? An experimental approach under stakeholder view[J]. Corporate Social Responsibility and Environmental Management, 2020, 28(2): 860-880. [14] 盛光华, 龚思羽, 岳蓓蓓. 企业环保行为如何提升消费者响应: 基于消费者企业认同感和漂绿感知的双重中介模型[J]. 财经论丛, 2019(7): 85-94. [15] 张启尧, 才凌惠, 孙习祥. 绿色资源整合能力、漂绿行为与企业绩效: 恶性竞争的调节中介作用[J]. 工业技术经济, 2017, 36(1): 141-145.doi:10.3969/j.issn.1004-910X.2017.01.018 [16] 黄溶冰, 储芳. 第三方鉴证是否有助于抑制企业“漂绿”[J]. 中国注册会计师, 2021(8): 38-42. [17] SHAUKAT A, QIU Y, TROJANOWSKI G. Board Attributes, Corporate Social Responsibility Strategy, and Corporate Environmental and Social Performance[J]. Journal of Business Ethics, 2016, 135(3): 569-585.doi:10.1007/s10551-014-2460-9 [18] BRAMMER S, PAVELIN S. Voluntary environmental disclosures by large UK companies[J]. Journal of Business Finance & Accounting, 2006, 33(7-8): 1168-1188. [19] MURRAY A, SINCLAIR D, POWER D, et al. Do financial markets care about social and environmental disclosure? [J]. Accounting, Auditing & Accountability Journal, 2006, 19(2): 228-255. [20] AGUILERA R, DESENDER K, BEDNAR M, et al. Connecting the Dots: Bringing External Corporate Governance into the Corporate Governance Puzzle[J]. Academy of Management Annals, 2015, 9(1): 483-573.doi:10.5465/19416520.2015.1024503 [21] 潘安娥, 郭秋实. 政府监管与企业环境信息披露: 基于高管环保意识的调节作用[J]. 软科学, 2018, 32(10): 84-87. [22] 贺宝成, 任佳. 政府监管强度与环境信息披露质量研究[J]. 财会通讯, 2020(5): 50-54. [23] 谢志明. 政府和媒体监管对企业环境管理行为的影响[J]. 求索, 2014(09): 70-74. [24] YAO S, YANG J. Geographical Distance and Environmental Information Disclosure: The Perspective of Public Pressure Transmission Efficiency[J]. Asia-Pacific Journal of Financial Studies, 2017, 46(3): 445-462.doi:10.1111/ajfs.12176 [25] 高利芳, 唐玮. 商业贿赂、媒体报道与公司价值: 基于民营上市公司的经验证据[J]. 中南财经政法大学学报, 2019(5): 75-86.doi:10.3969/j.issn.1003-5230.2019.05.013 [26] 田高良, 司毅, 韩洁, 等. 媒体关注与税收激进: 基于公司治理视角的考察[J]. 管理科学, 2016, 29(2): 104-121.doi:10.3969/j.issn.1672-0334.2016.02.009 [27] 何平林, 孙雨龙, 宁静, 等. 高管特质、法治环境与信息披露质量[J]. 中国软科学, 2019(10): 112-128.doi:10.3969/j.issn.1002-9753.2019.10.010 [28] 李井林, 阳镇. 董事会性别多元化、企业社会责任与企业技术创新: 基于中国上市公司的实证研究[J]. 科学学与科学技术管理, 2019, 40(5): 34-51. [29] 张彪, 李捷. 董事会组成与温室气体排放信息披露的关联性: 基于2011—2016年CDP中国报告的实证研究[J]. bob手机在线登陆学报(社会科学版), 2019, 21(2): 38-47. [30] 刘丽, 刘丹, 王爽, 等. 中央企业履行环境责任的影响因素研究[J]. 统计与决策, 2017(16): 178-182.doi:10.13546/j.cnki.tjyjc.2017.16.045 [31] DYCK A, VOLCHKOVA N, ZINGALES L. The Corporate Governance Role of the Media: Evidence from Russia [J]. The Journal of Finance, 2008, 63(3): 1093–1135.doi:10.1111/j.1540-6261.2008.01353.x [32] 王新红, 李婷婷, 张行. 股权混合度、高管团队特征与公司绩效: 基于全效应调节模型的实证研究[J]. 商业研究, 2018(07): 71-79. [33] 张昊民, 何奇学. 高管薪酬激励与组织绩效: 基于管理者过度自信的“遮掩效应”[J]. 现代财经(天津财经大学学报), 2017, 37(6): 65-77. [34] 宋广蕊, 马春爱, 肖榕. 同群效应视角下高管创新注意力、连锁关系对企业创新投资行为的影响研究[J]. 管理学报, 2022: 1-9.doi:10.3969/j.issn.1672-884x.2022.01.001 [35] 于晓宇, 张益铭, 陈颖颖, 等. 创始成员离职率、高管团队异质性与创业企业成长[J]. 管理科学, 2020, 33(2): 3-16.doi:10.3969/j.issn.1672-0334.2020.02.001 [36] 张昭, 马草原, 王爱萍. 资本市场开放对企业内部薪酬差距的影响: 基于“沪港通”的准自然实验[J]. 经济管理, 2020, 42(06): 172-191. [37] YIN M, ZHANG J, HAN J. Impact of CEO-board social ties on accounting conservatism: internal control quality as a mediator[J/OL]. The North American Journal of Economics and Finance, 2020, 52: 101172. https://ideas.repec.org/a/eee/ecofin/v52y2020ics1062940820300693.html. [38] LI Z, XU C, ZHANG H, RASOOL S, et al. Exploring the relationship between takeover market and enterprise innovation: the mediating role of internal governance[J/OL]. Journal of Innovation & Knowledge, 2022, 7(3): 100205. https://www.sciencedirect.com/science/article/pii/S2444569X22000452. [39] PRATIMA B, IAIN C. Talking Trash: Legitimacy, Impression Management, and Unsystematic Risk in the Context of the Natural Environment[J]. The Academy of Management Journal, 2004, 47(1): 93-103. [40] 白重恩, 刘俏, 陆洲, 等. 中国上市公司治理结构的实证研究[J]. 经济研究, 2005(2): 81-91. [41] 方红星, 金玉娜. 公司治理、内部控制与非效率投资: 理论分析与经验证据[J]. 会计研究, 2013(7): 63-69+97.doi:10.3969/j.issn.1003-2886.2013.07.009 [42] PREACHER K, HAYES A F. SPSS and SAS procedures for estimating indirect effects in simple mediation models[J]. Behavior Research Methods, Instruments, and computers, 2004(36): 717-731. [43] 王满四, 徐朝辉. 银行债权、内部治理与企业创新: 来自2006—2015年A股技术密集型上市公司的实证分析[J]. 会计研究, 2018(03): 42-49.doi:10.3969/j.issn.1003-2886.2018.03.006 [44] SAUTANU M, MAHMUD H, DONALDR D. The empirical relationship between ownership characteristics and audit fees[J]. Review of Quantitative Finance and Accounting, 2007, 28(3): 257-285.doi:10.1007/s11156-006-0014-7 [45] 张萍, 徐巍. 媒体监督能够提高内部控制有效性吗: 来自中国上市公司的经验证据[J]. 会计与经济研究, 2015, 29(5): 88-105. [46] 虞义华, 赵奇锋, 鞠晓生. 发明家高管与企业创新[J]. 中国工业经济, 2018(3): 136-154.doi:10.19581/j.cnki.ciejournal.2018.03.008 [47] 温忠麟, 叶宝娟. 有调节的中介模型检验方法: 竞争还是替补?[J]. 心理学报, 2014, 46(5): 714-726. [48] 李从刚, 权小锋. 利益相关者、公司治理与盈余管理: 基于文献的研究[J]. 商业研究, 2017(9): 144-152. -

点击查看大图

点击查看大图

图(1)/

表 (10)

计量

- 文章访问数:60

- HTML全文浏览量:51

- PDF下载量:2

- 被引次数:0