下载:

下载:

-

医疗卫生事业是一项重大民生工程,关系到公众健康福祉。随着医药卫生体制改革的深入推进,政府在医疗卫生领域的主导作用不断增强,政府医疗卫生支出迅速增长[1]28[2]89。2019年中国地方财政医疗卫生支出合计为16 417.62亿元,数据是2010年的3.47倍,是2000年的34.03倍,总量上的提升能有效缓解医疗卫生支出不足而产生的一系列问题,然而,在规模上涨的同时,医疗卫生支出效率并未得到足够重视[3]4,相比于地方财政医疗卫生支出总量的提升,实现效率上涨不仅能够实现财政医疗资金的充分利用,更是缓解医疗资源供需不匹配、医患矛盾突出等诟病的关键。

1994年分税制改革实施以来,在财政事权与支出责任划分上,地方政府相对于中央财政在比重上始终占据大头,这也表现在医疗卫生支出比例上[2]90。国家统计局数据显示,在2019年国家财政医疗卫生支出中,地方财政医疗卫生支出占比达到98.51%,中央财政仅占1.49%。分税制改革的实施,使得地方政府被赋予更多的财政自主权,在财政分权体制下,医疗卫生、教育等民生类公共品主要由地方政府提供,相对于中央政府,地方政府在信息和知识的收集、处理和传递上的能力会更强[4],因此,地方政府在公共品的供给上会更加贴近本地民众的需求偏好;另外,财政分权也会加速政府间的竞争,会进一步约束、抑制官员寻租,防止腐败行为发生[5],这对防止地方财政医疗卫生支出效率受损有积极作用。现有研究也发现财政分权不利于地方财政医疗卫生支出效率,表现在政府官员为了政绩考核,将地方财政大多投向能带动经济增长的生产性财政支出领域,忽视短期之内不易提高的医疗等非生产性财政支出的领域。因此,财政分权对医疗卫生支出效率的影响还没有统一定论。在这样的背景下,探究地方财政医疗卫生支出效率,并考察财政分权对地方财政医疗卫生支出效率的影响就显得尤为必要,这对提升地区财政医疗卫生支出效率、完善财政体制有重要意义。

-

财政医疗卫生支出效率是指在一定的财政投入下,为实现配置医疗卫生资源,使其获得最大产出的效率状态。本文研究的财政医疗卫生支出效率是地方政府在分配医疗卫生资源时的投入和产出之间的关系,而医疗支出绩效是对财政医疗资金运行事前、事中和事后的全面评价,包括经济、效率、效果的统一,其范围要远大于财政医疗卫生支出效率,因此,本文研究的财政医疗卫生支出效率是绩效的一个方面。

财政医疗卫生支出是政府财政支出的重要领域,测算地方财政医疗卫生支出效率并探讨效率的影响因素一直吸引着众多学者的研究。

1. 地方财政医疗卫生支出效率的测算。从国外文献来看,Mirzosaid[6]研究了独立国家联合体医疗卫生部门的支出效率,得出独联体之间医疗卫生支出效率存在显著差异的结论。Hsu[7]运用数据包络分析方法和Malmquist生产率指数模型研究了欧洲和中亚46个国家卫生支出的效率及效率变动模式。Lionel[8]、Israa[9]均基于数据包络分析法(Data Envelopment Analysis,DEA)测算国别之间医疗卫生支出的效率。Sinimole[10]、Mazon等[11]均运用数据包络分析法分别考察印度各邦和巴西圣卡塔琳娜州市政当局公共卫生支出效率。此外,考虑到随机前沿法在测量误差和统计干扰处理上具有的优势,Grigoli和Kapsoli[12]运用随机前沿模型研究了新兴和发展中国家公共卫生支出的效率,发现与发达经济体相比,发展中国家医疗卫生支出效率明显偏低。国内学者大多采用参数法和非参数法从全国整体视角、区域视角和省域地市州视角三个层面开展研究。在全国整体层面上,韩华为和苗艳青[3]通过数据包络分析方法测算各省份政府卫生支出的效率,发现中国地方政府的卫生支出效率存在显著的地区差异。张仲芳[1]基于中国省际面板数据,应用数据包络分析方法核算地方政府卫生支出的效率,发现政府卫生支出效率存在显著的地区差异,中部地区政府卫生支出的综合效率更高,这一结论也被其他学者所证实[13]。以往学者通常以财政医疗卫生支出作为唯一投入变量,以医疗卫生机构数、医疗卫生机构床位数和卫生技术人员数作为产出变量,在指标选取时,周子超[14]采用两阶段DEA分析框架,将出院人数、诊疗人次和病床使用率也纳入指标评价体系,作为第二阶段的产出变量,再将两类综合效率求加权算术平均值,得出最终效率值,其发现中国31个省级政府医疗卫生支出的平均综合效率近乎呈现“Ω形”的波动抬升趋势。在区域(长三角、京津冀等)地级市层面上,王丽和王晓洁[15]运用三阶段DEA以及Malmquist生产率指数模型评价京津冀13个城市的公共医疗卫生投入与产出的效率水平及变动情况。而俞佳立和杨上广[16]采用数据包络分析法和Malmqusit生产率指数模型对长三角医疗卫生支出效率进行研究。在省域地(市州)层面上,崔志坤和张燕[17]利用2009—2015年江苏省地级市数据,采用DEA-Malmquist分析法动态研究江苏省各地级市医疗卫生支出效率的变化,发现2009年以来,江苏省内医疗卫生支出效率呈下降趋势,且地域差异明显,技术进步的下降是造成效率下降的主要原因。此外,部分学者就不同省份地级市之间的医疗支出效率进行了研究[18-23]。

2. 财政分权对地方财政医疗卫生支出效率的影响。从国外文献来看 ,Faguet[24]基于玻利维亚的实证研究发现,财政分权能够激励地方政府更好地满足居民对公共人力资本和社会服务的需求。这一研究结论也被其他学者证实,Anisah[25]发现财政分权对印度尼西亚各省政府医疗支出效率有促进作用。Zhurarskaya[26]以俄罗斯为样本,探究财政分权体制对地方公共服务效率的影响,发现财政分权体制严重影响公共服务供给效率。此外,Shah[27]指出,分权体制对公共服务配置效率的影响,主要取决于财政制度建设是否完善。Che[28]研究发现,韩国的财政支出分权不影响财政效率,而财政收入分权对财政效率有正向影响。从国内文献来看,韩华为和苗艳青[3]发现财政分权对医疗卫生支出效率有显著的负向影响,可能解释是为了政绩考核和职务晋升,地方政府官员有更大的激励去提高生产性财政支出的规模和效率,而忽视短期之内不易提高的非生产性财政支出的效率,因此,财政分权不利于地方财政医疗卫生支出效率提升。张仲芳[1]、李郁芳和王宇[29]、张凤等[22]的研究也证实了这一结论。衡量财政分权的指标不仅包括财政收入分权、财政支出分权,也包括财政自给率,肖海翔等[20]、刘景章和王晶晶[18]从上述三个方面衡量财政分权,均得出财政分权对效率有显著的负相关关系的结论。

通过对已有文献的梳理可以发现,国内外学者运用单一评价法核算地方财政医疗卫生支出的效率,并运用受限因变量的托宾模型考察财政分权对地方财政医疗卫生支出效率的影响。发现发达国家的医疗卫生支出效率要高于发展中国家,国内中部地区较东部和西部地区更高。与国外文献不同,国内文献大多肯定财政分权对医疗卫生支出效率有负向作用的结论,近年来的相关研究发现不同的财政分权指标对医疗卫生支出效率的作用结果会有差异。现有文献的不足之处包括:大多文献运用单一评价法核算地方财政医疗卫生支出的效率,考虑到任何单一评价模型固有的局限性,效率核算结果难免会受到影响;大多数文献运用托宾模型考察财政分权对财政医疗卫生支出效率的作用,受劳动力、技术等要素区域流动的影响,效率会存在一定的空间依赖性等特征,因此,过往的检验结果不能保证可靠稳健。

鉴于已有文献的不足,本文在数据包络分析法核算地方财政医疗卫生支出效率的基础上,进一步运用随机前沿模型考察其变化。在财政分权对财政医疗卫生支出效率影响方面,通过替换被解释变量(基于随机前沿模型核算的效率)和变换模型(基于静态面板模型、空间计量模型和随机前沿模型技术无效率影响因素估计)等全面、系统地考察财政分权对医疗支出效率的影响。本研究有助于丰富和完善财政分权与医疗卫生支出效率关系的理论阐释,在保证稳健性的情况下实证检验了财政分权对医疗卫生支出效率的影响路径和程度,对提升地区财政医疗卫生支出效率、完善财政体制有重要意义。

-

财政分权是指中央政府给予地方政府一定的税收权利和支出责任范围,并允许其自主决定预算支出的规模和结构,使处于基层的地方政府能自由选择其所需要的政策类型,并积极参与社会管理,促使地方政府提供更多更好的服务。第一代财政联邦主义理论从地方政府在供给公共物品、矫正市场失灵、提升社会福利水平等方面具有优势的角度入手,论证了财政分权的合理性[30][31]4。相对于中央政府,地方政府更具备信息优势,因而更能够掌握辖区内居民的需求偏好,进而提供符合本地居民需求偏好的公共物品,所以财政分权将有利于提高地方政府公共支出效率[32-34]。在生产要素自由流动的假定条件下,地方政府间的竞争也有利于实现公共品供给的帕累托最优[31]4。第二代财政联邦主义利用新制度经济学的分析工具,认为财政分权可以通过制度安排来影响地方政府和企业的经济行为,包括激发地方政府间的财政竞争、增强地方财政收支责任感等提高经济效率[35]。从这一角度来看,财政分权也有利于政府公共支出效率。

西方传统的财政分权理论认为居民可以通过“用手投票”和“用脚投票”机制对地方政府产生激励和约束,促使地方政府在行为决策时更多考虑本地民众的需求偏好,通过各种措施提高非经济性公共物品的供给效率[20]83,为此,财政分权将有利于地方财政医疗卫生支出效率的提升。然而,中国的财政分权体制是一种非规范的事实性分权制度安排,地方官员的决策行为不仅要服从上级行政指令,也要追求自身利益的最大化[36-37]。这导致中国的财政分权制度形成了“为增长而竞争”的激励机制。在政治激励下,地方政府为发展地方经济而展开“标尺竞争”,地方政府往往关注地是生产性领域的财政支出并极力提高其规模和效率,而忽视医疗、教育等非生产性财政支出的规模和效率,所以财政分权对地方政府卫生支出效率有负面影响。在经济激励下,地方政府作为理性“经济人”会追求自身利益的最大化,一般会通过低税率、规定税收折扣等形式吸引外来经济体,进而挤占政府医疗支出的规模,造成效率下降。上述就会较大程度上扭曲地方财政税收体系和公共支出的结构,影响医疗卫生服务决策。所以财政分权对地方政府卫生支出效率有负面影响。基于上述分析,本文提出如下假设:

H1. 财政分权对地方政府卫生支出效率会产生负向影响。

因区位条件、资源禀赋等因素的不同,地区间经济发展水平存在较大差异。近年来,政府逐步放开政策限制,鼓励社会办医,同时,财政分权体制下地方政府拥有较大的财政自主度,部分民营医院得到财政补助。因经济社会发展的不平衡,中国民营医疗机构主要集中在经济发达的东部地区,相对于公立医院来说,民营医院起步较晚,缺乏优秀的人力资源和政策支持,少部分投资者将开设医疗机构作为一项短期投资行为,一味追求利益,甚至不惜采取虚假宣传等手段,致使民营医院社会信誉度不高;部分规模较小的民营医院,管理经营不够规范,各项规章制度落实不到位[38-39]。此外,在民营医院发展过程中,政府干预必然会产生租金,少部分民营医疗机构会想办法结交政府官员进行寻租[40],这样也会降低政府医疗卫生支出的效率。基于上述分析,本文提出如下假设:

H2. 财政分权对抑制地方政府卫生支出效率存在地区差异,在发达的东部地区更明显。

-

1. 投入产出变量的选取

(1)投入指标方面,从现有文献来看,均选用地方财政医疗卫生支出这一项指标作为投入变量。变量说明如下:地方财政医疗卫生支出是指政府将筹集起来的资金进行分配使用,以满足卫生健康事业的需要。投入变量数据来源于相关年份《中国统计年鉴》。(2)产出指标方面,综合已有文献,选取医疗卫生机构数、医疗卫生机构数床位数和卫生技术人员数三项常用医疗卫生资源。变量说明如下:医疗卫生机构是指从卫生(卫生计生)行政部门取得《医疗机构执业许可证》《计划生育技术服务许可证》,或从民政、工商行政、机构编制管理部门取得法人单位登记证书,为社会提供医疗服务、公共卫生服务或从事医学科研和医学在职培训等工作的单位,包括医院、基层医疗卫生机构、专业公共卫生机构、其他医疗卫生机构;卫生机构床位数是指年底固定实有床位(非编制床位),包括正规床、简易床、临护床、正在消毒和修理床位、因扩建或大修而停用的床位,不包括产科新生儿床、接产室待产床、库存床、观察床、临时加床和病人家属陪待床;卫生技术人员一般包括执业医师、职业助理医师、注册护士、药师(士)、检验技师(士)、摄影技师、卫生监督员和见习医(药、护、技)师(士)等卫生专业人员,不包括从事管理工作的卫生技术人员(如院长、副院长、党委书记等)。产出变量数据来源于相关年份《中国统计年鉴》。

2. 影响因素指标的选取

(1)被解释变量的选取。被解释变量为以各地区为单元所测算的地方财政医疗卫生支出效率,即第一阶段所测算的综合效率值。

(2)财政分权是本文的核心解释变量,财政分权是指中央给予地方政府一定的财政自主度,具体表现就是中央与地方政府在财政上的分割。当前,学界就财政分权的测度还没有一致的结论,常用指标主要包括财政收入分权、财政支出分权和财政自主度。为了系统、全面地考察分权对地方财政医疗卫生支出效率的影响,本文借鉴白俊红和戴玮[41]、高志勇[42]、龚刚敏和赵若男[43]等的做法。引入财政收入分权(FDR)和财政支出分权(FDE)这两个常用指标进行分析,其计算公式为

FDR=省预算内人均财政收入/(省预算内人均财政收入+中央预算内人均财政收入)

FDE=省预算内人均财政支出/(省预算内人均财政支出+中央预算内人均财政支出)

(3)控制变量的选取。城镇化率:用各地区年末城镇人口占总人口的比重衡量;经济发展水平:用地区人均生产总值衡量地区经济发展水平,以2002年为基期,用地区人均生产总值指数对地区人均生产总值做平减处理;人口密度:用各地区常住人口与地理面积之比衡量;居民受教育水平:采用居民平均受教育年限衡量;对外开放水平:用进出口贸易总额比上地区生产总值;产业结构:用第三产业增值比上地区生产总值;政府规模:用政府最终消费比上地区生产总值;医药卫生体制改革:2009年4月,《中共中央 国务院关于深化医药卫生体制改革的意见》正式出台,医药卫生体制改革的实施会对地方财政医疗卫生支出效率产生重要影响,采用虚拟变量反映医改的实施状况,考虑到医改的时滞效应,2010年以及之后的年份,变量取值为1,其余年份,变量设定为0。各变量的描述性统计结果如表1所示。

表 1变量描述性统计结果

类别 变量名称 变量符号 样本数 均值 标准差 最大值 最小值 被解释变量 综合效率(DEA) θ1 527 0.685 7 0.187 6 1 0.179 纯技术效率 θb 527 0.786 8 0.180 6 1 0.205 规模效率 SE 527 0.878 4 0.151 8 1 0.304 综合效率(SFA) θ2 527 0.718 4 0.237 7 0.965 0.005 核心解释变量 财政收入分权 FR 527 0.810 8 0.084 0 0.961 0.554 财政支出分权 FE 527 0.478 3 0.147 3 0.897 0.247 控制变量 城镇化率 Urb 527 0.505 1 0.152 4 0.896 0.145 经济发展水平 ln Pgdp 527 9.909 3 0.693 6 11.624 8.089 人口密度 ln Den 527 5.278 1 1.477 3 8.249 0.798 居民受教育水平 Edu 527 8.503 4 1.231 1 12.675 3.738 对外开放水平 Ope 527 0.311 5 0.394 5 1.843 0.017 产业结构 Ind 527 0.424 8 0.091 5 0.81 0.042 政府规模 Gov 527 0.159 3 0.066 4 0.526 0.082 医疗政策 Pol 527 0.529 4 0.499 6 1 0 -

1. DEA法

DEA法是一种测算具有相同类型投入和产出的若干系统和部门[简称决策单位(Decision Making Unit,DMU)]对象效率的有效方法。DEA方法具有与其他多目标评价方法不同的优势;在对DMU进行评价时,它不必考虑指标的量纲,可以避免由于指标量纲不同而需寻求相同度量因素所带来的许多困难;不需要事先确定指标的相对权重,也不必确定决策单元的各输入输出之间的显式关系,这就排除了许多主观因素,不仅增强了评价结果的客观性,而且还会使问题得到简化[44]。为此,本文应用DEA模型用来评价各地区医疗卫生支出的效率,其中评价区域数为N,指标体系中包含I种投入指标、M种产出指标。Charnes等[45]构建了不变规模报酬的DEA模型

$$ \left\{\begin{array}{c}{\mathrm{min}\left(\theta -\varepsilon \left({{e}_{1}}^{\rm T}{s}^{-}+{{e}_{2}}^{\rm T}{s}^{+}\right)\right)}\\ {{\rm s.t.}\displaystyle\sum _{j=1}^{n}{x}_{ji}{\lambda }_{j}+{s}^{-}=\theta {{x}_{i}}^{n}\;\;\;i=\mathrm{1,2},\cdots ,I}\\ {\displaystyle\sum _{j=1}^{n}{y}_{jm}-{s}^{+}={{y}_{m}}^{n}\;\;\;m=\mathrm{1,2},\cdots ,M}\\ {\lambda \geqslant 0;\;\;\;{s}^{-},{s}^{+}\geqslant 0;\;\;\;n=\mathrm{1,2},\cdots ,N}\end{array}\right. $$ (1) 其中,

$\theta \left(0 < \theta \leqslant 1\right)$ 为综合效率;$ {\lambda }_{j} $ 为权重变量;$ {S}^{-} $ 为松弛变量;$ {S}^{+} $ 为剩余变量;$\varepsilon$ 为非阿基米德无穷小量;${{e}_{1}}^{\mathrm{T}}=(\mathrm{1,1},\cdots ,1)\in {E}_{m}$ 和${{e}_{2}}^{\rm{T}}=(\mathrm{1,1},\cdots ,1)\in {E}_{n}$ 分别为$ m $ 维和$ n $ 维单位向量空间,当$ \mathrm{\theta } $ 值越大,则地方财政医疗卫生支出效率越高。式(1)是基于不变规模报酬模型(Constant Returns to Scale,CRS)的DEA模型,简称CRS模型。若引入约束条件

$ \sum _{j=1}^{n}=1 $ ,式(1)转变为可变规模报酬模型(Variable Returns to Scale,VRS)的DEA模型,简称VRS模型。基于VRS模型可以将综合效率进一步分解为纯技术效率${\theta }_{b}(0 < {\theta }_{b}\leqslant 1,\mathrm{\theta }\leqslant {\theta }_{b})$ 与规模效率SE(Scale Efficiency,$ \mathrm{S}\mathrm{E}=\mathrm{\theta }/{\theta }_{b} $ ),其中纯技术效率与规模效率的乘积即为综合效率。对于$ {\theta }_{b} $ 、SE的值越接近于1,表明地方财政医疗卫生支出的纯技术效率和规模效率越高。$ {\theta }_{b}=1 $ 或SE=1意味着纯技术效率或规模效率达到最优。2. 回归模型设定

本文旨在研究财政分权与地方财政医疗卫生支出效率的关系,设定如下基准模型,其中式(2)代表财政收入分权方程,式(3)代表财政支出分权方程。

$$ {\mathrm{E}\mathrm{F}\mathrm{F}}_{it}=\alpha +\beta {\mathrm{F}\mathrm{D}\mathrm{R}}_{i,t}+\delta {X}_{i,t}+{\varepsilon }_{i,t} $$ (2) $$ {\mathrm{E}\mathrm{F}\mathrm{F}}_{it}=\alpha +\beta {\mathrm{F}\mathrm{D}\mathrm{E}}_{i,t}+\delta {X}_{i,t}+{\varepsilon }_{i,t} $$ (3) 其中,

$ i $ 为面板个体变量,取值为1~31;$ t $ 为时间变量,取值为1~17;$ \mathrm{E}\mathrm{F}\mathrm{F} $ 为被解释变量(地方财政医疗卫生支出效率);$ \mathrm{F}\mathrm{D}\mathrm{R} $ 和$ \mathrm{F}\mathrm{D}\mathrm{E} $ 依次代表核心解释变量(财政收入分权和财政支出分权);$ X $ 为控制变量,包括城镇化率、经济发展水平、人口密度、居民受教育水平、对外开放水平、产业结构、医疗政策、政府规模等影响地方财政医疗卫生支出效率的经济、社会和制度等方面的因素;$ \alpha $ 、$ \beta $ 、$ \delta $ 为待定系数;$\varepsilon$ 为随机误差项。 -

1. 总体效率特征

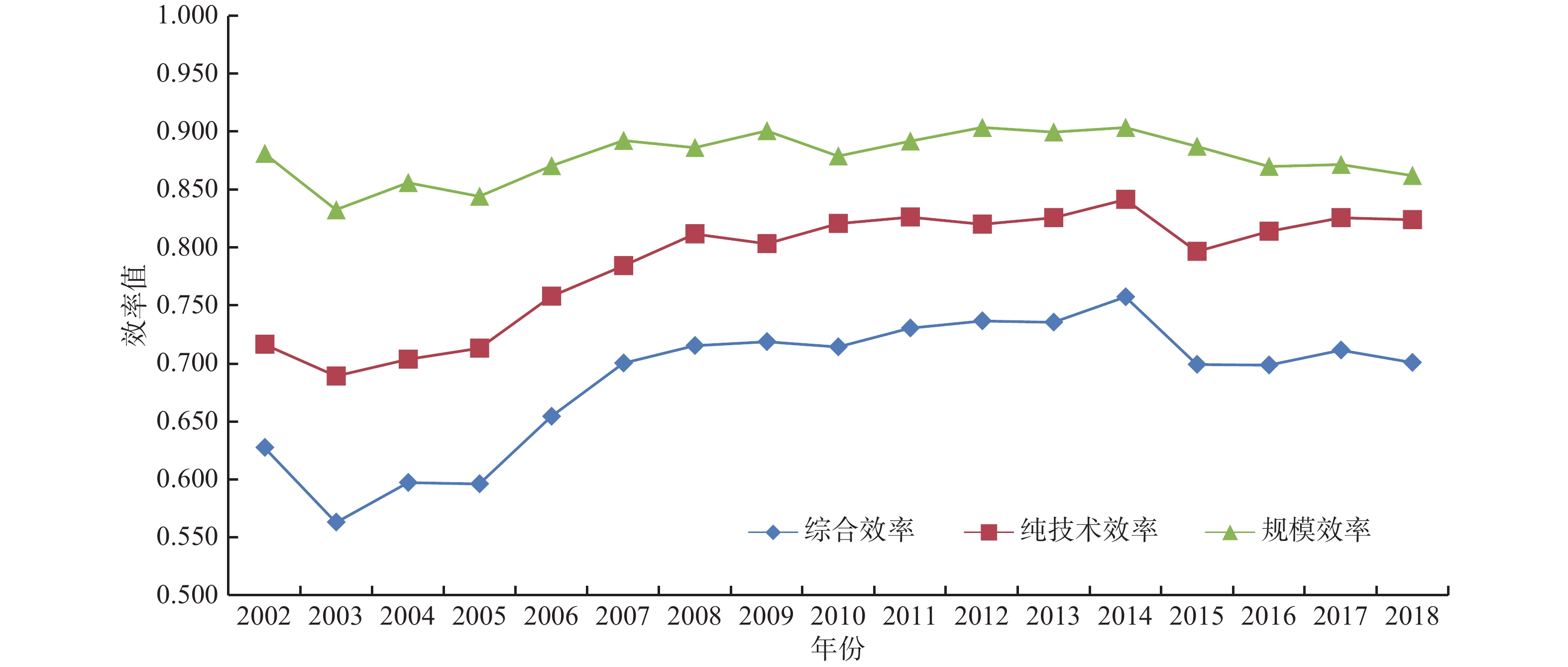

图1报告了2002—2018年中国地方财政医疗卫生支出综合效率、纯技术效率和规模效率的演进规律。综合效率反映了决策单元的总体效率状况,是对决策单元资源配置能力、资源使用效率等多方面能力的综合评价,若综合技术效率等于1,表示该决策单元的投入产出是综合有效的,即同时具备技术有效和规模有效。纯技术效率反映的是决策单元在投入规模一定(最优规模)时投入要素的生产效率,是受管理和技术因素影响的效率水平,可以衡量决策单元的综合无效率在多大程度上是由纯技术无效率造成的。规模效率是生产边界的产出量与最优规模下的产出量的比值,反映的是实际规模与最优规模的差距。图1结果显示,2002—2018年地方财政医疗卫生支出综合效率、纯技术效率和规模效率均值依次为0.686、0.787和0.878,规模效率要大于纯技术效率,表明综合效率不高主要是受到纯技术效率的影响。从时间演变来看,地方财政医疗卫生支出综合效率呈现波动上升的趋势,由2002年的0.628最终演进至2018年的0.701,效率年均增长0.69%。综合效率的两项分解结果来看,纯技术效率和规模效率分别由2002年的0.716和0.881演进至2018年的0.824和0.862,纯技术效率年均增长0.88%,规模效率年均下降0.13%;此外,纯技术效率和规模效率的差距在不断缩小,考察期末两项效率仅相差0.038,这表明地区间财政医疗卫生支出效率的区域差异在缩小。

图 1地方财政医疗卫生支出效率

2. 分地区效率特征

表2报告了2002—2018年中国31个省份地方财政医疗卫生支出综合效率。结果显示:地方财政医疗卫生支出综合效率地域特征明显,存在显著的省际差异,在地方财政医疗卫生支出综合效率均值排名前十的省份中,辽宁和山东两省份来自东部地区,湖南、山西、河南、黑龙江和湖北五省份来自中部地区,甘肃、四川和陕西三省份来自西部地区。此外,值得关注的是,浙江、江苏、广东五省份综合技术效率均值排名依次为16、18、22、28和29位。这一研究发现同张仲芳[1]、韩华为和苗艳青[3]所得结论类似,均发现湖南、辽宁等高效率,北京、上海等低效率。地方财政医疗卫生支出综合效率的变异系数值由2002年的0.380波动降至2014年的最低值0.190,此后数年综合效率变异系数稳步提升,最终上升至2018年的0.240,上述表现意味着地方财政医疗卫生支出的综合效率的区域差距呈现先缩小后拉大的趋势。

表 2地方财政医疗卫生支出综合技术效率

地区 年份 均值 排名 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 北京 0.213 0.179 0.204 0.210 0.247 0.315 0.388 0.456 0.513 0.604 0.612 0.601 0.664 0.649 0.651 0.665 0.604 0.457 28 天津 0.370 0.315 0.313 0.370 0.443 0.516 0.582 0.581 0.563 0.606 0.581 0.512 0.528 0.496 0.517 0.641 0.627 0.504 27 河北 0.748 0.543 0.654 0.642 0.796 0.964 0.809 0.832 0.738 0.759 0.784 0.766 0.816 0.743 0.795 0.812 0.781 0.764 12 山西 0.737 0.596 0.647 0.619 0.715 0.761 0.841 1.000 1.000 0.953 0.909 0.902 0.914 0.809 0.841 0.874 0.794 0.818 6 内蒙古 0.575 0.469 0.560 0.591 0.629 0.783 0.701 0.697 0.642 0.660 0.698 0.692 0.739 0.726 0.699 0.678 0.728 0.663 20 辽宁 0.926 0.795 0.931 0.835 0.891 0.928 1.000 0.790 0.966 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 0.945 1 吉林 0.717 0.632 0.714 0.699 0.812 0.892 0.923 0.768 0.825 0.745 0.728 0.714 0.775 0.770 0.748 0.795 0.943 0.776 11 黑龙江 0.740 0.587 0.679 0.691 0.735 0.752 0.849 0.660 0.810 0.864 0.932 0.954 0.946 0.838 0.874 0.917 0.927 0.809 8 上海 0.293 0.268 0.254 0.278 0.329 0.371 0.389 0.456 0.479 0.554 0.598 0.595 0.622 0.598 0.515 0.524 0.481 0.447 29 江苏 0.441 0.371 0.400 0.425 0.522 0.667 0.734 0.748 0.743 0.757 0.758 0.757 0.828 0.800 0.803 0.802 0.807 0.668 18 浙江 0.345 0.326 0.342 0.351 0.436 0.562 0.644 0.798 0.748 0.844 0.870 0.865 0.895 0.891 0.883 0.910 0.898 0.683 16 安徽 0.878 0.816 0.738 0.818 0.833 0.733 0.677 0.574 0.670 0.621 0.603 0.622 0.660 0.617 0.678 0.606 0.615 0.692 14 福建 0.830 0.460 0.485 0.509 0.539 0.526 0.526 0.718 0.696 0.756 0.760 0.742 0.718 0.647 0.644 0.636 0.648 0.638 21 江西 0.827 0.819 0.847 0.769 0.770 0.640 0.685 0.614 0.599 0.639 0.659 0.637 0.619 0.564 0.558 0.553 0.488 0.664 19 山东 0.697 0.639 0.680 0.735 0.779 0.961 1.000 1.000 1.000 1.000 1.000 1.000 1.000 0.940 0.899 0.960 0.965 0.897 4 河南 0.960 0.785 0.825 0.821 0.831 0.833 0.809 0.739 0.795 0.830 0.811 0.837 0.854 0.772 0.779 0.803 0.774 0.815 7 湖北 0.665 0.680 0.766 0.794 0.822 0.922 0.921 0.842 0.803 0.815 0.861 0.854 0.876 0.761 0.723 0.752 0.826 0.805 9 湖南 1.000 1.000 1.000 1.000 1.000 1.000 1.000 0.861 0.900 0.848 0.846 0.870 0.901 0.849 0.842 0.870 0.858 0.920 3 广东 0.297 0.298 0.367 0.415 0.545 0.688 0.714 0.772 0.836 0.837 0.819 0.792 0.752 0.718 0.657 0.626 0.621 0.633 22 广西 0.543 0.491 0.559 0.589 0.680 0.796 0.760 0.805 0.664 0.670 0.703 0.727 0.753 0.708 0.686 0.689 0.679 0.677 17 海南 0.773 0.624 0.593 0.603 0.691 0.744 0.695 0.671 0.662 0.659 0.608 0.591 0.586 0.580 0.558 0.548 0.510 0.629 23 重庆 0.693 0.679 0.715 0.685 0.753 0.755 0.724 0.793 0.775 0.679 0.677 0.591 0.698 0.594 0.623 0.658 0.658 0.691 15 四川 1.000 0.947 0.900 0.759 0.886 0.838 0.824 0.861 0.824 0.757 0.797 0.831 0.843 0.752 0.727 0.764 0.758 0.828 5 贵州 0.434 0.420 0.444 0.410 0.478 0.557 0.558 0.577 0.560 0.572 0.600 0.692 0.643 0.575 0.579 0.602 0.589 0.546 25 云南 0.358 0.343 0.377 0.384 0.418 0.530 0.554 0.592 0.597 0.617 0.632 0.663 0.683 0.594 0.592 0.600 0.607 0.538 26 西藏 0.250 0.260 0.245 0.292 0.323 0.263 0.449 0.517 0.406 0.498 0.536 0.515 0.513 0.424 0.405 0.332 0.300 0.384 30 陕西 0.809 0.784 0.834 0.864 0.888 0.811 0.723 0.686 0.665 0.758 0.781 0.790 0.823 0.766 0.837 0.857 0.833 0.795 10 甘肃 0.938 1.000 1.000 1.000 1.000 1.000 1.000 0.996 0.982 0.901 0.900 0.882 0.965 0.806 0.804 0.847 0.755 0.928 2 青海 0.391 0.340 0.327 0.275 0.312 0.320 0.366 0.420 0.383 0.447 0.395 0.413 0.448 0.380 0.398 0.385 0.364 0.374 31 宁夏 0.417 0.412 0.520 0.531 0.571 0.600 0.583 0.648 0.509 0.594 0.599 0.591 0.624 0.597 0.603 0.587 0.582 0.563 24 新疆 0.591 0.568 0.597 0.507 0.613 0.677 0.746 0.817 0.794 0.799 0.782 0.812 0.795 0.707 0.738 0.755 0.713 0.707 13 均值 0.628 0.563 0.597 0.596 0.654 0.700 0.715 0.719 0.714 0.730 0.737 0.736 0.757 0.699 0.699 0.711 0.701 0.686 — CV 0.380 0.400 0.380 0.359 0.316 0.290 0.253 0.211 0.231 0.190 0.191 0.197 0.190 0.200 0.204 0.222 0.240 0.224 — 注:CV表示变异系数;SFA模型核算的结果未报告,其趋势与DEA核算的结果基本一致。 -

1. 基础回归结果

表3报告了财政分权对地方财政医疗卫生支出效率的Tobit回归模型结果。其中,模型1不包含财政分权指标(财政收入分权和财政支出分权),只包含控制变量的回归结果。模型2和模型3依次报告了财政收入分权和财政支出分权的回归结果。结果显示,财政收入分权与财政支出分权都对地方财政医疗卫生支出效率有显著的负向效应,这一结果在Tobit回归模型和静态面板回归模型中均得到验证。造成上述现象的主要原因是,中国是以本地区的经济发展水平作为官员考核的标准,考虑到基础设施建设、企业挖潜改造及农村生产支出等生产性财政支出能更直接、有效地促进经济增长,因此,为了政绩考核和职务晋升,地方政府官员有更大的激励去提高生产性财政支出的规模和效率。为此,财政分权的加强会促使政府支出更多偏向于生产性财政支出领域,对于医疗卫生支出这种外溢性较高并且不作为晋升决定因素的非生产性财政支出的领域容易被忽视[17]81[46-48]。财政分权越高的地方,地方官员支配地区资源的能力越强,导致地方医疗卫生领域人力和物力的双重缺失,从而造成医疗卫生领域的支出和支出效率低下。再者是事权和支出责任不相适应,下级政府支出责任压力大,没有财力去提供足够的公共物品来满足公众需求,而上级政府则存在不了解下级居民真实需求而使公共物品的提供产生错配。因此,财政分权不利于地方财政医疗卫生支出效率的提升。因此,本文的假设H1得到验证,财政分权对地方财政医疗卫生支出效率有负向作用。

表 3Tobit实证结果

变量 被解释变量(综合技术效率—DEA) 模型1 模型2 模型3 FR −0.799 8*** (−8.07) FE −0.952 4*** (−4.79) Urb −0.347 4** −0.197 8 −0.282 1** (−2.45) (−1.47) (−2.02) ln Pgdp 0.040 8 0.101 6*** 0.141 5*** (1.38) (3.52) (3.99) ln Den 0.044 3** 0.050 4*** 0.001 7 (2.53) (3.02) (0.09) Edu 0.0364** 0.050 5*** 0.035 3** (2.16) (3.16) (2.17) Ope −0.244 5*** −0.181 4*** −0.194 5*** (−7.10) (−5.43) (−5.57) Ind 0.047 7 0.011 1 −0.096 3 (0.43) (0.11) (−0.86) Gov −0.439 4*** −0.275 1* −0.541 0*** (−2.66) (−1.75) (−3.32) Pol 0.015 4 0.017 8 0.036 1** (0.86) (1.05) (1.99) Cons 0.035 6 −0.443 8* 0.061 9 (0.15) (−1.94) (0.27) Sigma_u 0.113 9*** 0.108 5*** 0.102 9*** (7.25) (7.28) (7.28) Sigma_e 0.101 2*** 0.095 1*** 0.099 7*** (30.14) (30.18) (30.22) 对数似然函数值 352.897 0 383.820 1 364.040 0 rho 0.558 9 0.565 3 0.515 9 注:*、**、***分别表示在10%、5%、1%的显著性水平;括号内为Z值。 由表3的Tobit回归结果还可以发现,除产业结构的控制变量均未通过显著性检验之外,其余控制变量对地方财政医疗卫生支出效率有着不同的作用效果。重点阐释模型2和模型3,具体来看:(1)除模型2够显著外,城镇化水平对地方财政医疗卫生支出效率有着显著的负向影响,张仲芳[1]、周子超[14]、刘景章和王晶晶[18]、张凤等[22]均支持上述观点,考虑到中国城镇化进程的速度过快,极易产生环境污染、资源浪费、交通堵塞等城市问题,进而会影响到民生类公共品的供给效率和水平,因此,城镇化对地方财政医疗卫生支出效率产生一定的负面影响。(2)经济发展水平的回归系数显著为正,表明提升经济发展水平有利于促进地方财政医疗卫生支出的效率。主要是因为经济越发达的地区,居民的医疗服务需求会越高,越能给地方政府施加压力促使医疗卫生支出效率的提升[1]38[3]13[13][20]83[29]46。(3)人口密度的回归系数均为正(模型2显著,模型3不显著),总体上支持人口密度与地方财政医疗卫生支出效率之间存在正向关系的结论,也就是说,人口密度越高的地区,地方财政医疗卫生支出效率会越高。Grossman等[49]认为较高的人口密度会降低政府支出的管理和监督成本,因此,人口密度提升会对医疗卫生支出效率产生积极作用。(4)居民受教育水平与地方财政医疗卫生支出效率呈现显著的正向关系。主要是因为居民受教育水平提升不仅有利于居民选取出廉政的官员,从而防止官员腐败行为的发生,同时也有利于增进政府官员的履职能力和道德标准,对地方财政医疗卫生支出效率有积极作用[1]38[14]61[18][29]157[50]47。(5)对外开放水平的回归系数为负,通过1%的显著性检验,也就是说,对外开放水平与地方财政医疗卫生支出效率呈现显著的负向关系,对外开放程度越高的地方,地方财政医疗卫生支出的效率越低,这可能是因为中国财政分权体制下政治提升以GDP为标准,加剧地方政府对流动性较强FDI的竞争,促使人力和财力流向生产性支出的领域,而牺牲医疗卫生等民生领域的财力和人力[17]82。(6)政府规模与地方财政医疗卫生支出效率呈现显著的负向关系,即政府规模越大,越不利于地方财政医疗卫生支出效率的提升,这主要是因为随着政府规模的扩大,地方腐败案件的发生率会提高[51],本文研究结论与陈诗一和张军[52]的检验结果类似,证明了“小政府”更为有效的结论。(7)医疗卫生政策的回归系数在模型3中显著为正,在模型2中不显著,总体上支持医疗卫生政策的施行能够带动地方财政医疗卫生支出的效率,大部分学者都支持此观点[1]40[3]13[14]61[29]46,在“医改”进程中,会促使提升公共医疗资金的使用效率。李杨和刘畅[23]以浙江为样本案例,从县级公立医院改革和分级诊疗制度的视角出发,探究“医改”对财政卫生支出效率的影响,得出县级公立医院改革和分级诊疗制度的施行对提升效率有积极作用,主要得益于浙江积极推进“双下沉、两提升”战略,推动城市优质医疗资源下沉和优秀医务人员下基层,提升基层医疗卫生服务能力和群众就医满意度,上述举措促进了基层医疗卫生资源得到充分利用,支出效率自然得到显著提升。

地方财政医疗卫生支出综合效率可以进一步分解为纯技术效率和规模效率,两种效率具有不同的性质和内涵,纯技术效率是由管理和技术等因素影响的生产效率,而规模效率是由规模因素影响的生产效率,因此,进一步研究财政分权制度对地方财政医疗卫生支出纯技术效率和规模效率的影响,有助于更为细致判断财政分权制度对地方财政医疗卫生支出效率的作用路径,为提升地方财政医疗卫生支出效率提供决策参考。回归结果如表4所示,可以看出,以纯技术效率为被解释变量时,核心解释变量财政收入分权和财政支出分权的回归系数均显著为负,前者为−0.720 2,后者为−1.329 0,表明财政收入分权和财政支出分权均显著降低地方财政医疗卫生支出纯技术效率。比较系数的绝对值发现,财政支出分权要比财政收入分权对降低纯技术效率的作用更为明显。以规模效率为被解释变量时,财政收入分权的回归系数为−0.168 8,通过1%的显著性检验,而财政支出分权未通过显著性检验,表明财政收入分权对抑制地方财政医疗卫生支出规模效率有作用,财政支出分权作用效果不明显。从纯技术效率的控制变量方面来看,城镇化率和对外开放对地方财政医疗卫生支出纯技术效率有显著负向效应;经济发展水平提升对纯技术效率有利;在财政收入分权方程中,人口密度提升会促进纯技术效率增长,在财政支出分权方程中,医疗卫生体制改革的施行对纯技术效率有利。从规模效率的控制变量方面来看,人口密度提升将促进规模效率增长,第三产业产值比重和政府消费规模有损于地方财政医疗卫生支出规模效率。

表 4Tobit实证结果

变量 被解释变量(纯技术效率) 被解释变量(规模效率) 模型1 模型2 模型3 模型4 FR −0.720 2*** −0.168 8*** (−5.94) (−3.02) FE −1.329 0*** −0.166 9 (−5.37) (−1.46) Urb −0.370 3** −0.432 2*** 0.117 4 0.102 6 (−2.24) (−2.56) (1.52) (1.32) ln Pgdp 0.131 4*** 0.219 8*** 0.016 2 0.021 6 (3.70) (5.00) (0.95) (1.03) ln Den 0.042 7* −0.021 4 0.036 3*** 0.027 0* (3.70) (−0.81) (2.59) (1.78) Edu 0.028 9 0.015 7 0.012 2 0.009 0 (1.43) (0.76) (1.24) (0.91) Ope −0.229 5*** −0.211 9*** −0.020 0 −0.022 6 (−5.59) (−4.97) (−1.00) (−1.10) Ind 0.102 3 −0.066 9 −0.191 6*** −0.209 5*** (0.79) (−0.48) (−3.13) (−3.22) Gov 0.044 1 −0.216 5 −0.360 4*** −0.414 8*** (0.23) (−1.09) (−4.03) (−4.57) Pol 0.022 5 0.048 9** −0.003 6 −0.001 2 (1.09) (2.27) (−0.37) (−0.12) Cons −0.416 6 0.017 6 0.593 1*** 0.694 2*** (−1.47) (0.06) (4.19) (5.00) Sigma_u 0.167 0*** 0.169 0*** 0.108 1*** 0.108 4*** (6.95) (7.00) (7.64) (7.62) Sigma_e 0.109 4*** 0.111 2*** 0.053 0*** 0.053 4*** (27.20) (27.34) (29.92) (29.90) 对数似然函数值 207.478 6 204.942 4 646.841 1 643.353 6 rho 0.699 8 0.697 7 0.806 0 0.804 6 注:***、**、* 分别表示在1%、5%和10%的水平上显著;括号内为Z值。 2. 异质性分析

中国是一个典型的大国经济,区域经济发展非均衡性突出,各地区地方财政医疗卫生支出现状存在较大差异。为进一步分析财政分权制度对地方财政医疗卫生支出效率的影响,将中国31个省级行政单位(不含港澳台地区)按照传统的东中西部三大经济地带进行分组回归,结果如表5所示。结果显示,东部地区和中部地区财政收入分权的回归系数分别为−1.425 6和−0.387 8,依次通过1%和5%的显著性检验,西部地区回归系数为−0.1465,未通过检验。表明在东中部地区,财政收入分权对地方财政医疗卫生支出效率有显著负向效应。比较回归系数的绝对值可以发现,这一效应在经济发达的东部地区更为突显,也就是说,财政收入分权对降低东部地区地方财政医疗卫生支出效率的作用更加明显。东部地区财政支出分权的回归系数为−1.759 7,通过1%的显著性检验,而中西部地区财政支出分权的回归系数均未通过检验。这意味着在经济发达的东部地区,财政支出分权对地方财政医疗卫生支出效率有明显的负向影响,而这一效应在经济欠发达的中西部地区不明显,因此,本文假设H2得到验证。可能解释是财政分权使得地方政府拥有更大的财政自主度,部分财政医疗卫生支出流向民营医疗机构等,而民营医疗机构主要集中在东部沿海地区,由于其在制度、管理、人才等方面可能存在着的劣势,同时政府干预也会导致民营机构会想办法结交政府官员,产生寻租活动,因而会降低政府医疗卫生支出的效率。

表 5分地区回归结果

变量 东部地区 中部地区 西部地区 模型1 模型2 模型3 模型4 模型5 模型6 FR −1.425 6*** −0.387 8** −0.146 5 (−7.63) (−2.22) (−1.08) FE −1.759 7*** 0.546 5 −0.250 2 (−3.77) (1.21) (−1.07) Urb −0.249 8 −0.253 5 −1.009 6*** −1.438 5*** −0.282 5* −0.312 0** (−0.91) (−0.81) (−2.67) (−3.71) (−1.87) (−2.07) ln Pgdp 0.223 1*** 0.317 0*** 0.084 1 0.037 0 0.131 4*** 0.145 1*** (3.27) (3.89) (1.52) (0.52) (3.80) (3.54) ln Den −0.037 2 −0.126 7** −0.035 6 −0.037 5 0.055 6** 0.043 7 (−0.68) (−2.18) (−0.91) (−0.99) (2.03) (1.53) Edu 0.097 3*** 0.098 5*** 0.037 3 0.021 8 −0.002 1 −0.005 2 (3.25) (2.97) (1.13) (0.68) (−0.10) (−0.25) Ope −0.056 0 −0.058 3 −0.585 1* −0.716 1** −0.082 7 −0.061 6 (−1.23) (−1.12) (−1.94) (−2.13) (−0.70) (−0.52) Ind −0.252 5 −0.878 5*** 0.466 8** 0.665 4*** −0.301 5** −0.310 5** (−0.97) (−3.00) (2.48) (2.86) (−2.25) (−2.29) Gov −0.110 8 −0.059 3 1.390 0** 1.695 2*** −0.492 3*** −0.565 0*** (−0.25) (−0.12) (2.55) (2.96) (−3.33) (−3.70) Pol 0.044 7 0.091 8*** 0.016 8 0.002 8 −0.026 4 −0.022 9 (1.59) (2.82) (0.55) (0.09) (−1.17) (−0.98) Cons −1.145 2* −0.701 9 0.163 3 0.295 9 −0.401 8 −0.290 0 (−1.90) (−1.08) (0.39) (0.68) (−1.48) (−1.12) Sigma_u 0.110 2 0.105 4*** 0.043 7*** 0.039 4*** 0.127 1*** 0.125 5*** (4.35) (4.17) (2.85) (2.62) (4.59) (4.62) Sigma_e 0.094 4 0.106 0*** 0.082 7*** 0.0845*** 0.075 3*** 0.075 5*** (17.89) (17.92) (15.20) (15.16) (19.05) (19.06) 对数似然函数值 135.420 4 116.760 4 120.840 6 119.149 5 198.599 1 198.588 8 rho 0.576 4 0.497 3 0.218 5 0.178 4 0.739 9 0.734 1 注:***、**、* 分别表示在1%、5%和10%的水平上显著;括号内为Z值。 3. 稳健性检验

为了检验实证结果的稳健性,本文尝试从以下两个方面进行验证。

(1)替换因变量。随机前沿模型是估算效率的另一种常用方法,因此,本文用随机前沿模型测算的综合效率替换数据包络分析法测算的综合效率,回归结果如表6所示,结果显示:财政收入分权和财政支出分权的回归系数依次为−0.2225和−2.4382,均通过1%的显著性检验,证明中国的财政分权制度对地方财政医疗卫生支出效率有显著的负向效应,本文的估计结果是可靠的。

表 6Tobit实证结果

变量 被解释变量(综合效率—SFA) 模型1 模型2 模型3 FR −0.222 5*** (−2.84) FE −2.438 2*** (−19.94) Urb −0.347 4** −0.484 8*** −0.359 2*** (−2.45) (−4.41) (−4.27) ln Pgdp 0.040 8 −0.010 6 0.247 4*** (1.38) (−0.44) (11.04) ln Den 0.044 3** 0.096 8*** −0.034 3** (2.53) (3.93) (−2.17) Edu 0.036 4** 0.067 9*** 0.059 4*** (2.16) (4.88) (5.70) Ope −0.244 5*** −0.128 4*** −0.032 5 (−7.10) (−4.39) (−1.45) Ind 0.047 7 0.374 1*** −0.087 9 (0.43) (4.28) (−1.25) Gov −0.439 4*** −0.257 5** −0.628 6*** (−2.66) (−2.04) (−6.43) Pol 0.015 4 −0.010 2 0.034 3*** (0.86) (−0.76) (3.24) Cons 0.035 6 0.013 9 0.230 7 (0.15) (0.07) (1.56) Sigma_u 0.113 9*** 0.181 5*** 0.111 0*** (7.25) (6.81) (7.11) Sigma_e 0.101 2*** 0.074 7*** 0.057 5*** (30.14) (31.20) (31.31) 对数似然函数值 352.897 0 547.635 1 692.607 8 rho 0.558 9 0.855 1 0.788 3 注:***、**、* 分别表示在1%、5%和10%的水平上显著;括号内为Z值。 (2)变换模型方法。其一,采用静态面板回归模型进行验证,回归结果如表7所示。结果显示:模型1未包含核心解释变量(财政收入分权和财政支出分权),仅包含控制变量;模型2和模型3分别包含财政收入分权和财政支出分权指标。从模型2和模型3的检验结果可以看出,财政收入分权和财政支出分权的回归系数分别为−0.6691和−0.3731,前者通过1%的显著性检验,后者通过10%的显著性检验,核心解释变量的符号和显著性同前文具有较高的一致性,表明本文的模型估计结果较为可靠。

表 7静态面板实证结果

变量 被解释变量(综合技术效率—DEA) 模型1 模型2 模型3 FR −0.669 1*** — (−7.08) FE −0.373 1* (−1.74) Urb −0.380 4*** −0.278 4** −0.348 7** (−2.73) (−2.09) (−2.49) Lnpgdp 0.037 2 0.090 3*** 0.080 1** (1.24) (3.05) (2.07) Lnden 0.711 2*** 0.617 3*** 0.632 4*** (6.63) (5.99) (5.45) Edu 0.016 4 0.029 5* 0.016 8 (0.91) (1.70) (0.93) Ope −0.085 2** −0.072 6* −0.081 2* (−1.97) (−1.76) (−1.88) Ind 0.079 9 0.013 7 0.005 8 (0.73) (0.13) (0.05) Gov −0.620 6*** −0.461 6*** −0.648 7*** (−3.81) (−2.94) (−3.97) Pol 0.002 3 0.009 1 0.010 3 (0.13) (0.56) (0.58) Cons −3.294 6*** −3.171 6*** −2.989 1*** (−5.69) (−5.74) (−4.95) R2 0.295 0 0.360 7 0.299 3 注:***、**、* 分别表示在1%、5%和10%的水平上显著;括号内为t值。 其二,采用空间计量模型进行验证,事实上,地区之间会因为劳动力、资本、技术等要素的跨区域流动而存在一定程度上的空间依赖性,因此,有必要考虑空间效应,才能使得估计结果更可靠。为此,本文采用莫兰指数和吉尔指数检验地方财政医疗卫生支出综合效率的空间相关性,检验结果如表8所示。结果显示:地方财政医疗卫生支出综合效率的全局莫兰指数在2003—2008年和2018年显著,其余时段全局莫兰指数未通过显著性检验,表明中国地方财政医疗卫生支出综合效率的空间正相关性一般,表现在部分年份;进一步采用吉尔指数判别,吉尔指数值在2004—2008年、2016年和2018年显著,其余年份不显著,这再次证明中国地方财政医疗卫生支出综合效率部分时点上存在空间正相关性。因此,本文使用考虑空间相关性的空间计量模型做进一步估计以弥补Tobit模型估计存在的不足,也使得本文的研究结果更为稳健。

表 82002—2018年地方财政医疗卫生支出综合效率的空间自相关性检验

年份 莫兰指数 吉尔指数 I P−value C P−value 2002 0.066 0.205 0.920 0.257 2003 0.142* 0.072 0.880 0.168 2004 0.221** 0.017 0.768** 0.031 2005 0.252*** 0.009 0.738** 0.018 2006 0.218** 0.018 0.754** 0.024 2007 0.208** 0.021 0.747** 0.024 2008 0.123* 0.095 0.775** 0.038 2009 −0.089 0.319 0.994 0.480 2010 −0.019 0.453 0.914 0.248 2011 −0.036 0.490 0.923 0.271 2012 −0.063 0.400 0.942 0.324 2013 −0.084 0.334 0.950 0.347 2014 −0.021 0.460 0.907 0.231 2015 0.063 0.208 0.838 0.105 2016 0.077 0.176 0.824* 0.084 2017 0.069 0.195 0.846 0.116 2018 0.166** 0.046 0.742** 0.023 注:***、**、* 分别表示在1%、5%和10%的水平上显著。 经过一系列检验,本文采用空间滞后模型和空间误差模型进行检验,检验结果如表9所示。可以看出,无论是空间滞后模型还是空间误差模型,财政收入分权和财政支出分权都对地方财政医疗卫生支出效率的影响显著为负,与前文的估计结果高度一致,也就是说,在考虑空间相关性的情况下,本文的研究结果依然是稳健的。

表 9空间计量模型的实证结果

变量 空间滞后模型(双固定) 空间误差模型(双固定) 模型1 模型2 模型3 模型4 FR −0.617 8*** −0.695 3*** (−6.52) (−6.58) FE −0.564 3*** −1.374 9*** (−2.67) (−4.45) Urb −0.283 8** −0.328 5** −0.257 2** −0.185 5 (−2.17) (−2.43) (−1.97) (−1.38) ln Pgdp 0.072 7** 0.079 7** 0.068 4** 0.091 7** (2.44) (2.13) (2.05) (2.09) ln Den 0.556 7*** 0.480 0*** 0.556 5*** 0.181 4 (5.37) (4.09) (5.22) (1.18) Edu 0.033 3* 0.024 9 0.040 5** 0.044 1** (1.95) (1.42) (2.24) (2.37) Ope −0.071 5* −0.075 6* −0.090 3** −0.100 1** (−1.77) (−1.81) (−2.20) (−2.43) Ind 0.040 5 0.003 8 0.081 1 0.217 0* (0.39) (0.03) (0.74) (1.87) Gov −0.450 3*** −0.624 3*** −0.403 8*** −0.491 7*** (−2.93) (−3.96) (−2.63) (−3.24) Pol 0.010 5 0.017 7 0.018 7 0.084 7** (0.65) (1.03) (0.91) (2.46) λ 0.235 6*** 0.463 9*** (4.24) (7.41) ρ 0.138 0*** 0.228 4*** (2.70) (4.43) Ajust−R2 0.352 3 0.281 9 0.358 2 0.236 6 Log−Likelihood 503.445 3 486.475 5 508.305 9 499.170 4 注:***、**、* 分别表示在1%、5%和10%的水平上显著;括号内为Z值 。 其三,通过随机前沿模型技术无效率影响因素估计结果来验证。表10和表11依次报告了财政收入方程和财政支出方程下的技术无效率影响因素的估计结果。通过广义似然比统计量的检验结果判断,采用超越对数生产函数形式的随机前沿模型能更好地拟合本文的数据。解释表10和表11的模型2,财政收入分权和财政支出分权的回归系数分别为7.114和15.701,均通过1%的t检验,由于技术无效函数中的负号表示该变量对技术效率有正向影响,因此,财政收入分权和财政支出分权都对地方财政医疗卫生支出效率有显著的负向作用。这与前文基础回归的估计结果一致,也就是说,通过随机前沿模型技术无效率的影响因素估计结果,再次证明财政分权会对地方财政医疗卫生支出效率有负向作用,本文研究结论依旧是稳健的。

表 10技术无效率影响因素估计结果(基于财政收入方程)

解释变量 参数 柯布−道格拉斯生产函数(模型1) 超越对数生产函数(模型2) 系数 标准差 T检验值 系数 标准差 T检验值 常数项 δ0 9.611*** 2.620 3.668 15.189*** 2.655 5.721 FR δ1 2.484** 1.259 1.973 7.114*** 1.399 5.084 Urb δ2 7.042*** 1.259 4.961 4.935*** 1.216 4.059 ln Pgdp δ3 −0.843*** 0.307 −2.744 −1.642*** 0.321 −5.112 ln Den δ4 −0.356*** 0.092 −3.855 −0.265*** 0.081 −3.268 Edu δ5 −0.797*** 0.115 −6.915 −0.792*** 0.108 −7.343 Ope δ6 0.672** 0.280 2.396 0.561** 0.253 2.221 Ind δ7 3.201*** 1.049 3.052 4.785*** 0.979 4.887 Gov δ8 3.810*** 1.435 2.656 2.621** 1.274 2.056 Pol δ9 0.090 0.223 0.402 −0.465** 0.218 −2.137 截面数 31 31 年数 17 17 样本量 527 527 注:***、**、* 分别表示在1%、5%和10%的水平上显著。 表 11技术无效率影响因素估计结果(基于财政支出方程)

解释变量 参数 柯布−道格拉斯生产函数(模型1) 超越对数生产函数(模型2) 系数 标准差 T检验值 系数 标准差 T检验值 常数项 δ0 −1.431 1.212 −1.181 0.342** 1.349 0.254 FE δ1 17.759*** 1.256 14.137 15.701*** 1.316 11.930 Urb δ2 3.114*** 0.670 4.650 3.826*** 0.888 4.307 LnPgdp δ3 −1.180*** 0.163 −7.250 −1.263*** 0.210 −6.016 LnDen δ4 0.259*** 0.049 5.271 0.218*** 0.051 4.240 Edu δ5 −0.501*** 0.054 −9.316 −0.510*** 0.065 −7.800 Ope δ6 −0.238 0.193 −1.238 −0.094 0.179 −0.523 Ind δ7 0.044 0.502 0.089 1.068 0.660 1.618 Gov δ8 3.226*** 0.869 3.710 2.637*** 0.852 3.095 Pol δ9 −0.546*** 0.118 −4.617 −0.498*** 0.109 −4.559 截面数 31 31 年数 17 17 样本量 527 527 注:***、**、* 分别表示在1%、5%和10%的水平上显著。 -

财政分权决定着财政资源配置的效率。本文基于2002—2018年中国省级面板数据,运用数据包络分析法测算了地方财政医疗卫生支出效率,并对财政分权体制对地方财政医疗卫生支出效率的影响进行研究。研究结论如下:财政分权对地方财政医疗卫生支出效率具有显著的负向效应。财政分权对地方财政医疗卫生支出效率的影响存在地区异质性,会因地区差异而表现出不同效果,在经济发达的东部地区,财政分权对抑制地方财政医疗卫生支出效率更明显,而在经济欠发达的西部地区则不显著。经济发展水平和居民受教育水平提升都能有效促进地方财政医疗卫生支出效率,对外开放程度和政府规模越高,则越有损于地方财政医疗卫生支出效率;在财政收入方程中,人口密度增加能有效促进医疗卫生支出效率,在财政支出方程中,城镇化率和医药卫生体制改革对医疗卫生支出效率有显著影响。

本文结论具有重要启示。完善财政分权体制,明确划分各级政府之间的财权、事权及相关的支出责任和管理权限;建立有效的官员激励机制,把官员的绩效考核激励机制与民众的现实需求相结合,构建起多维的科学政绩评价指标体系,将医疗、教育等民生类支出及其效率纳入到官员晋升的考核标准中;严格公务员选拔制度,采用任人唯贤的用人原则,完善以个人才干和业绩为标准的公务员选拔任用机制,防止通过“关系网”达到选拔和晋升等目的;改革和完善严格的责任追查制度,通过行政处罚等法律制裁等手段,防止政府官员通过滥用职权为自己或他人谋取私利,而损害公共利益,使得政府官员的个人利益和公共利益挂钩,防止出现大量的“形象工程”,最终实现公共财政支出效率提升的目标。

Fiscal Decentralization System and the Efficiency of Local Fiscal Expenditure on Health Care

-

摘要:财政分权是中国分税制改革后的一项基本财政制度安排,决定着财政资源配置的效率。基于2002—2018年中国省级面板数据,运用数据包络分析法测算地方财政医疗卫生支出的效率,并分析财政分权体制对地方财政医疗卫生支出效率的影响。结果表明:地方财政医疗卫生支出效率不高,存在明显的区域差异;财政收入分权和财政支出分权都对地方财政医疗卫生支出效率有显著负向效应,经过一系列稳健性检验,此项结论仍成立;分地区考察发现,在经济发达的东部地区,财政分权对抑制地方财政医疗卫生支出的效率更明显,而在经济欠发达的西部地区则不显著;无论是在财政收入方程还是在财政支出方程中,经济发展水平和居民受教育水平提升都能有效促进地方财政医疗卫生支出效率,对外开放程度和政府规模越高,则越有损于地方财政医疗卫生支出效率;在财政收入方程中,人口密度增加能有效促进医疗卫生支出效率,在财政支出方程中,城镇化率和医药卫生体制改革对医疗卫生支出效率有显著影响。Abstract:Fiscal decentralization is a basic financial system arrangement after the reform of China’s tax sharing system, which determines the mode, efficiency and level of financial resource allocation. Based on provincial panel data of China from 2002 to 2018, the data envelopment analysis method was used to calculate the efficiency of local financial medical and health expenditure, and analyze the impact of fiscal decentralization system on the efficiency of local financial medical and health expenditure. The results show that the efficiency of local financial medical and health expenditure is not high, and there are obvious regional differences. Both fiscal revenue decentralization and fiscal expenditure decentralization have significant negative effects on the efficiency of local fiscal health expenditure, and this conclusion is still robust after a series of robustness tests. The heterogeneity test shows that fiscal decentralization is more effective in restraining local fiscal expenditure on health care in the economically developed eastern region, but not in the economically underdeveloped western region; whether in the fiscal revenue equation or in the fiscal expenditure equation, the improvement of economic development level and residents’ education level can effectively promote the efficiency of local fiscal medical and health expenditure. The higher the degree of opening up and the scale of government consumption, the more detrimental it is to the efficiency of local fiscal medical and health expenditure. In the fiscal revenue equation, the increase of population density can effectively promote the efficiency of medical and health expenditure. In the fiscal expenditure equation, the urbanization rate and the reform of medical and health system have a significant impact on the efficiency of medical and health expenditure.

-

表 1变量描述性统计结果

类别 变量名称 变量符号 样本数 均值 标准差 最大值 最小值 被解释变量 综合效率(DEA) θ1 527 0.685 7 0.187 6 1 0.179 纯技术效率 θb 527 0.786 8 0.180 6 1 0.205 规模效率 SE 527 0.878 4 0.151 8 1 0.304 综合效率(SFA) θ2 527 0.718 4 0.237 7 0.965 0.005 核心解释变量 财政收入分权 FR 527 0.810 8 0.084 0 0.961 0.554 财政支出分权 FE 527 0.478 3 0.147 3 0.897 0.247 控制变量 城镇化率 Urb 527 0.505 1 0.152 4 0.896 0.145 经济发展水平 ln Pgdp 527 9.909 3 0.693 6 11.624 8.089 人口密度 ln Den 527 5.278 1 1.477 3 8.249 0.798 居民受教育水平 Edu 527 8.503 4 1.231 1 12.675 3.738 对外开放水平 Ope 527 0.311 5 0.394 5 1.843 0.017 产业结构 Ind 527 0.424 8 0.091 5 0.81 0.042 政府规模 Gov 527 0.159 3 0.066 4 0.526 0.082 医疗政策 Pol 527 0.529 4 0.499 6 1 0  下载:

导出CSV

下载:

导出CSV

表 2地方财政医疗卫生支出综合技术效率

地区 年份 均值 排名 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 北京 0.213 0.179 0.204 0.210 0.247 0.315 0.388 0.456 0.513 0.604 0.612 0.601 0.664 0.649 0.651 0.665 0.604 0.457 28 天津 0.370 0.315 0.313 0.370 0.443 0.516 0.582 0.581 0.563 0.606 0.581 0.512 0.528 0.496 0.517 0.641 0.627 0.504 27 河北 0.748 0.543 0.654 0.642 0.796 0.964 0.809 0.832 0.738 0.759 0.784 0.766 0.816 0.743 0.795 0.812 0.781 0.764 12 山西 0.737 0.596 0.647 0.619 0.715 0.761 0.841 1.000 1.000 0.953 0.909 0.902 0.914 0.809 0.841 0.874 0.794 0.818 6 内蒙古 0.575 0.469 0.560 0.591 0.629 0.783 0.701 0.697 0.642 0.660 0.698 0.692 0.739 0.726 0.699 0.678 0.728 0.663 20 辽宁 0.926 0.795 0.931 0.835 0.891 0.928 1.000 0.790 0.966 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 0.945 1 吉林 0.717 0.632 0.714 0.699 0.812 0.892 0.923 0.768 0.825 0.745 0.728 0.714 0.775 0.770 0.748 0.795 0.943 0.776 11 黑龙江 0.740 0.587 0.679 0.691 0.735 0.752 0.849 0.660 0.810 0.864 0.932 0.954 0.946 0.838 0.874 0.917 0.927 0.809 8 上海 0.293 0.268 0.254 0.278 0.329 0.371 0.389 0.456 0.479 0.554 0.598 0.595 0.622 0.598 0.515 0.524 0.481 0.447 29 江苏 0.441 0.371 0.400 0.425 0.522 0.667 0.734 0.748 0.743 0.757 0.758 0.757 0.828 0.800 0.803 0.802 0.807 0.668 18 浙江 0.345 0.326 0.342 0.351 0.436 0.562 0.644 0.798 0.748 0.844 0.870 0.865 0.895 0.891 0.883 0.910 0.898 0.683 16 安徽 0.878 0.816 0.738 0.818 0.833 0.733 0.677 0.574 0.670 0.621 0.603 0.622 0.660 0.617 0.678 0.606 0.615 0.692 14 福建 0.830 0.460 0.485 0.509 0.539 0.526 0.526 0.718 0.696 0.756 0.760 0.742 0.718 0.647 0.644 0.636 0.648 0.638 21 江西 0.827 0.819 0.847 0.769 0.770 0.640 0.685 0.614 0.599 0.639 0.659 0.637 0.619 0.564 0.558 0.553 0.488 0.664 19 山东 0.697 0.639 0.680 0.735 0.779 0.961 1.000 1.000 1.000 1.000 1.000 1.000 1.000 0.940 0.899 0.960 0.965 0.897 4 河南 0.960 0.785 0.825 0.821 0.831 0.833 0.809 0.739 0.795 0.830 0.811 0.837 0.854 0.772 0.779 0.803 0.774 0.815 7 湖北 0.665 0.680 0.766 0.794 0.822 0.922 0.921 0.842 0.803 0.815 0.861 0.854 0.876 0.761 0.723 0.752 0.826 0.805 9 湖南 1.000 1.000 1.000 1.000 1.000 1.000 1.000 0.861 0.900 0.848 0.846 0.870 0.901 0.849 0.842 0.870 0.858 0.920 3 广东 0.297 0.298 0.367 0.415 0.545 0.688 0.714 0.772 0.836 0.837 0.819 0.792 0.752 0.718 0.657 0.626 0.621 0.633 22 广西 0.543 0.491 0.559 0.589 0.680 0.796 0.760 0.805 0.664 0.670 0.703 0.727 0.753 0.708 0.686 0.689 0.679 0.677 17 海南 0.773 0.624 0.593 0.603 0.691 0.744 0.695 0.671 0.662 0.659 0.608 0.591 0.586 0.580 0.558 0.548 0.510 0.629 23 重庆 0.693 0.679 0.715 0.685 0.753 0.755 0.724 0.793 0.775 0.679 0.677 0.591 0.698 0.594 0.623 0.658 0.658 0.691 15 四川 1.000 0.947 0.900 0.759 0.886 0.838 0.824 0.861 0.824 0.757 0.797 0.831 0.843 0.752 0.727 0.764 0.758 0.828 5 贵州 0.434 0.420 0.444 0.410 0.478 0.557 0.558 0.577 0.560 0.572 0.600 0.692 0.643 0.575 0.579 0.602 0.589 0.546 25 云南 0.358 0.343 0.377 0.384 0.418 0.530 0.554 0.592 0.597 0.617 0.632 0.663 0.683 0.594 0.592 0.600 0.607 0.538 26 西藏 0.250 0.260 0.245 0.292 0.323 0.263 0.449 0.517 0.406 0.498 0.536 0.515 0.513 0.424 0.405 0.332 0.300 0.384 30 陕西 0.809 0.784 0.834 0.864 0.888 0.811 0.723 0.686 0.665 0.758 0.781 0.790 0.823 0.766 0.837 0.857 0.833 0.795 10 甘肃 0.938 1.000 1.000 1.000 1.000 1.000 1.000 0.996 0.982 0.901 0.900 0.882 0.965 0.806 0.804 0.847 0.755 0.928 2 青海 0.391 0.340 0.327 0.275 0.312 0.320 0.366 0.420 0.383 0.447 0.395 0.413 0.448 0.380 0.398 0.385 0.364 0.374 31 宁夏 0.417 0.412 0.520 0.531 0.571 0.600 0.583 0.648 0.509 0.594 0.599 0.591 0.624 0.597 0.603 0.587 0.582 0.563 24 新疆 0.591 0.568 0.597 0.507 0.613 0.677 0.746 0.817 0.794 0.799 0.782 0.812 0.795 0.707 0.738 0.755 0.713 0.707 13 均值 0.628 0.563 0.597 0.596 0.654 0.700 0.715 0.719 0.714 0.730 0.737 0.736 0.757 0.699 0.699 0.711 0.701 0.686 — CV 0.380 0.400 0.380 0.359 0.316 0.290 0.253 0.211 0.231 0.190 0.191 0.197 0.190 0.200 0.204 0.222 0.240 0.224 — 注:CV表示变异系数;SFA模型核算的结果未报告,其趋势与DEA核算的结果基本一致。 下载:

导出CSV

表 3Tobit实证结果

变量 被解释变量(综合技术效率—DEA) 模型1 模型2 模型3 FR −0.799 8*** (−8.07) FE −0.952 4*** (−4.79) Urb −0.347 4** −0.197 8 −0.282 1** (−2.45) (−1.47) (−2.02) ln Pgdp 0.040 8 0.101 6*** 0.141 5*** (1.38) (3.52) (3.99) ln Den 0.044 3** 0.050 4*** 0.001 7 (2.53) (3.02) (0.09) Edu 0.0364** 0.050 5*** 0.035 3** (2.16) (3.16) (2.17) Ope −0.244 5*** −0.181 4*** −0.194 5*** (−7.10) (−5.43) (−5.57) Ind 0.047 7 0.011 1 −0.096 3 (0.43) (0.11) (−0.86) Gov −0.439 4*** −0.275 1* −0.541 0*** (−2.66) (−1.75) (−3.32) Pol 0.015 4 0.017 8 0.036 1** (0.86) (1.05) (1.99) Cons 0.035 6 −0.443 8* 0.061 9 (0.15) (−1.94) (0.27) Sigma_u 0.113 9*** 0.108 5*** 0.102 9*** (7.25) (7.28) (7.28) Sigma_e 0.101 2*** 0.095 1*** 0.099 7*** (30.14) (30.18) (30.22) 对数似然函数值 352.897 0 383.820 1 364.040 0 rho 0.558 9 0.565 3 0.515 9 注:*、**、***分别表示在10%、5%、1%的显著性水平;括号内为Z值。 下载:

导出CSV

表 4Tobit实证结果

变量 被解释变量(纯技术效率) 被解释变量(规模效率) 模型1 模型2 模型3 模型4 FR −0.720 2*** −0.168 8*** (−5.94) (−3.02) FE −1.329 0*** −0.166 9 (−5.37) (−1.46) Urb −0.370 3** −0.432 2*** 0.117 4 0.102 6 (−2.24) (−2.56) (1.52) (1.32) ln Pgdp 0.131 4*** 0.219 8*** 0.016 2 0.021 6 (3.70) (5.00) (0.95) (1.03) ln Den 0.042 7* −0.021 4 0.036 3*** 0.027 0* (3.70) (−0.81) (2.59) (1.78) Edu 0.028 9 0.015 7 0.012 2 0.009 0 (1.43) (0.76) (1.24) (0.91) Ope −0.229 5*** −0.211 9*** −0.020 0 −0.022 6 (−5.59) (−4.97) (−1.00) (−1.10) Ind 0.102 3 −0.066 9 −0.191 6*** −0.209 5*** (0.79) (−0.48) (−3.13) (−3.22) Gov 0.044 1 −0.216 5 −0.360 4*** −0.414 8*** (0.23) (−1.09) (−4.03) (−4.57) Pol 0.022 5 0.048 9** −0.003 6 −0.001 2 (1.09) (2.27) (−0.37) (−0.12) Cons −0.416 6 0.017 6 0.593 1*** 0.694 2*** (−1.47) (0.06) (4.19) (5.00) Sigma_u 0.167 0*** 0.169 0*** 0.108 1*** 0.108 4*** (6.95) (7.00) (7.64) (7.62) Sigma_e 0.109 4*** 0.111 2*** 0.053 0*** 0.053 4*** (27.20) (27.34) (29.92) (29.90) 对数似然函数值 207.478 6 204.942 4 646.841 1 643.353 6 rho 0.699 8 0.697 7 0.806 0 0.804 6 注:***、**、* 分别表示在1%、5%和10%的水平上显著;括号内为Z值。 下载:

导出CSV

表 5分地区回归结果

变量 东部地区 中部地区 西部地区 模型1 模型2 模型3 模型4 模型5 模型6 FR −1.425 6*** −0.387 8** −0.146 5 (−7.63) (−2.22) (−1.08) FE −1.759 7*** 0.546 5 −0.250 2 (−3.77) (1.21) (−1.07) Urb −0.249 8 −0.253 5 −1.009 6*** −1.438 5*** −0.282 5* −0.312 0** (−0.91) (−0.81) (−2.67) (−3.71) (−1.87) (−2.07) ln Pgdp 0.223 1*** 0.317 0*** 0.084 1 0.037 0 0.131 4*** 0.145 1*** (3.27) (3.89) (1.52) (0.52) (3.80) (3.54) ln Den −0.037 2 −0.126 7** −0.035 6 −0.037 5 0.055 6** 0.043 7 (−0.68) (−2.18) (−0.91) (−0.99) (2.03) (1.53) Edu 0.097 3*** 0.098 5*** 0.037 3 0.021 8 −0.002 1 −0.005 2 (3.25) (2.97) (1.13) (0.68) (−0.10) (−0.25) Ope −0.056 0 −0.058 3 −0.585 1* −0.716 1** −0.082 7 −0.061 6 (−1.23) (−1.12) (−1.94) (−2.13) (−0.70) (−0.52) Ind −0.252 5 −0.878 5*** 0.466 8** 0.665 4*** −0.301 5** −0.310 5** (−0.97) (−3.00) (2.48) (2.86) (−2.25) (−2.29) Gov −0.110 8 −0.059 3 1.390 0** 1.695 2*** −0.492 3*** −0.565 0*** (−0.25) (−0.12) (2.55) (2.96) (−3.33) (−3.70) Pol 0.044 7 0.091 8*** 0.016 8 0.002 8 −0.026 4 −0.022 9 (1.59) (2.82) (0.55) (0.09) (−1.17) (−0.98) Cons −1.145 2* −0.701 9 0.163 3 0.295 9 −0.401 8 −0.290 0 (−1.90) (−1.08) (0.39) (0.68) (−1.48) (−1.12) Sigma_u 0.110 2 0.105 4*** 0.043 7*** 0.039 4*** 0.127 1*** 0.125 5*** (4.35) (4.17) (2.85) (2.62) (4.59) (4.62) Sigma_e 0.094 4 0.106 0*** 0.082 7*** 0.0845*** 0.075 3*** 0.075 5*** (17.89) (17.92) (15.20) (15.16) (19.05) (19.06) 对数似然函数值 135.420 4 116.760 4 120.840 6 119.149 5 198.599 1 198.588 8 rho 0.576 4 0.497 3 0.218 5 0.178 4 0.739 9 0.734 1 注:***、**、* 分别表示在1%、5%和10%的水平上显著;括号内为Z值。 下载:

导出CSV

表 6Tobit实证结果

变量 被解释变量(综合效率—SFA) 模型1 模型2 模型3 FR −0.222 5*** (−2.84) FE −2.438 2*** (−19.94) Urb −0.347 4** −0.484 8*** −0.359 2*** (−2.45) (−4.41) (−4.27) ln Pgdp 0.040 8 −0.010 6 0.247 4*** (1.38) (−0.44) (11.04) ln Den 0.044 3** 0.096 8*** −0.034 3** (2.53) (3.93) (−2.17) Edu 0.036 4** 0.067 9*** 0.059 4*** (2.16) (4.88) (5.70) Ope −0.244 5*** −0.128 4*** −0.032 5 (−7.10) (−4.39) (−1.45) Ind 0.047 7 0.374 1*** −0.087 9 (0.43) (4.28) (−1.25) Gov −0.439 4*** −0.257 5** −0.628 6*** (−2.66) (−2.04) (−6.43) Pol 0.015 4 −0.010 2 0.034 3*** (0.86) (−0.76) (3.24) Cons 0.035 6 0.013 9 0.230 7 (0.15) (0.07) (1.56) Sigma_u 0.113 9*** 0.181 5*** 0.111 0*** (7.25) (6.81) (7.11) Sigma_e 0.101 2*** 0.074 7*** 0.057 5*** (30.14) (31.20) (31.31) 对数似然函数值 352.897 0 547.635 1 692.607 8 rho 0.558 9 0.855 1 0.788 3 注:***、**、* 分别表示在1%、5%和10%的水平上显著;括号内为Z值。 下载:

导出CSV

表 7静态面板实证结果

变量 被解释变量(综合技术效率—DEA) 模型1 模型2 模型3 FR −0.669 1*** — (−7.08) FE −0.373 1* (−1.74) Urb −0.380 4*** −0.278 4** −0.348 7** (−2.73) (−2.09) (−2.49) Lnpgdp 0.037 2 0.090 3*** 0.080 1** (1.24) (3.05) (2.07) Lnden 0.711 2*** 0.617 3*** 0.632 4*** (6.63) (5.99) (5.45) Edu 0.016 4 0.029 5* 0.016 8 (0.91) (1.70) (0.93) Ope −0.085 2** −0.072 6* −0.081 2* (−1.97) (−1.76) (−1.88) Ind 0.079 9 0.013 7 0.005 8 (0.73) (0.13) (0.05) Gov −0.620 6*** −0.461 6*** −0.648 7*** (−3.81) (−2.94) (−3.97) Pol 0.002 3 0.009 1 0.010 3 (0.13) (0.56) (0.58) Cons −3.294 6*** −3.171 6*** −2.989 1*** (−5.69) (−5.74) (−4.95) R2 0.295 0 0.360 7 0.299 3 注:***、**、* 分别表示在1%、5%和10%的水平上显著;括号内为t值。 下载:

导出CSV

表 82002—2018年地方财政医疗卫生支出综合效率的空间自相关性检验

年份 莫兰指数 吉尔指数 I P−value C P−value 2002 0.066 0.205 0.920 0.257 2003 0.142* 0.072 0.880 0.168 2004 0.221** 0.017 0.768** 0.031 2005 0.252*** 0.009 0.738** 0.018 2006 0.218** 0.018 0.754** 0.024 2007 0.208** 0.021 0.747** 0.024 2008 0.123* 0.095 0.775** 0.038 2009 −0.089 0.319 0.994 0.480 2010 −0.019 0.453 0.914 0.248 2011 −0.036 0.490 0.923 0.271 2012 −0.063 0.400 0.942 0.324 2013 −0.084 0.334 0.950 0.347 2014 −0.021 0.460 0.907 0.231 2015 0.063 0.208 0.838 0.105 2016 0.077 0.176 0.824* 0.084 2017 0.069 0.195 0.846 0.116 2018 0.166** 0.046 0.742** 0.023 注:***、**、* 分别表示在1%、5%和10%的水平上显著。 下载:

导出CSV

表 9空间计量模型的实证结果

变量 空间滞后模型(双固定) 空间误差模型(双固定) 模型1 模型2 模型3 模型4 FR −0.617 8*** −0.695 3*** (−6.52) (−6.58) FE −0.564 3*** −1.374 9*** (−2.67) (−4.45) Urb −0.283 8** −0.328 5** −0.257 2** −0.185 5 (−2.17) (−2.43) (−1.97) (−1.38) ln Pgdp 0.072 7** 0.079 7** 0.068 4** 0.091 7** (2.44) (2.13) (2.05) (2.09) ln Den 0.556 7*** 0.480 0*** 0.556 5*** 0.181 4 (5.37) (4.09) (5.22) (1.18) Edu 0.033 3* 0.024 9 0.040 5** 0.044 1** (1.95) (1.42) (2.24) (2.37) Ope −0.071 5* −0.075 6* −0.090 3** −0.100 1** (−1.77) (−1.81) (−2.20) (−2.43) Ind 0.040 5 0.003 8 0.081 1 0.217 0* (0.39) (0.03) (0.74) (1.87) Gov −0.450 3*** −0.624 3*** −0.403 8*** −0.491 7*** (−2.93) (−3.96) (−2.63) (−3.24) Pol 0.010 5 0.017 7 0.018 7 0.084 7** (0.65) (1.03) (0.91) (2.46) λ 0.235 6*** 0.463 9*** (4.24) (7.41) ρ 0.138 0*** 0.228 4*** (2.70) (4.43) Ajust−R2 0.352 3 0.281 9 0.358 2 0.236 6 Log−Likelihood 503.445 3 486.475 5 508.305 9 499.170 4 注:***、**、* 分别表示在1%、5%和10%的水平上显著;括号内为Z值 。 下载:

导出CSV

表 10技术无效率影响因素估计结果(基于财政收入方程)

解释变量 参数 柯布−道格拉斯生产函数(模型1) 超越对数生产函数(模型2) 系数 标准差 T检验值 系数 标准差 T检验值 常数项 δ0 9.611*** 2.620 3.668 15.189*** 2.655 5.721 FR δ1 2.484** 1.259 1.973 7.114*** 1.399 5.084 Urb δ2 7.042*** 1.259 4.961 4.935*** 1.216 4.059 ln Pgdp δ3 −0.843*** 0.307 −2.744 −1.642*** 0.321 −5.112 ln Den δ4 −0.356*** 0.092 −3.855 −0.265*** 0.081 −3.268 Edu δ5 −0.797*** 0.115 −6.915 −0.792*** 0.108 −7.343 Ope δ6 0.672** 0.280 2.396 0.561** 0.253 2.221 Ind δ7 3.201*** 1.049 3.052 4.785*** 0.979 4.887 Gov δ8 3.810*** 1.435 2.656 2.621** 1.274 2.056 Pol δ9 0.090 0.223 0.402 −0.465** 0.218 −2.137 截面数 31 31 年数 17 17 样本量 527 527 注:***、**、* 分别表示在1%、5%和10%的水平上显著。 下载:

导出CSV

表 11技术无效率影响因素估计结果(基于财政支出方程)

解释变量 参数 柯布−道格拉斯生产函数(模型1) 超越对数生产函数(模型2) 系数 标准差 T检验值 系数 标准差 T检验值 常数项 δ0 −1.431 1.212 −1.181 0.342** 1.349 0.254 FE δ1 17.759*** 1.256 14.137 15.701*** 1.316 11.930 Urb δ2 3.114*** 0.670 4.650 3.826*** 0.888 4.307 LnPgdp δ3 −1.180*** 0.163 −7.250 −1.263*** 0.210 −6.016 LnDen δ4 0.259*** 0.049 5.271 0.218*** 0.051 4.240 Edu δ5 −0.501*** 0.054 −9.316 −0.510*** 0.065 −7.800 Ope δ6 −0.238 0.193 −1.238 −0.094 0.179 −0.523 Ind δ7 0.044 0.502 0.089 1.068 0.660 1.618 Gov δ8 3.226*** 0.869 3.710 2.637*** 0.852 3.095 Pol δ9 −0.546*** 0.118 −4.617 −0.498*** 0.109 −4.559 截面数 31 31 年数 17 17 样本量 527 527 注:***、**、* 分别表示在1%、5%和10%的水平上显著。 下载:

导出CSV

-

[1] 张仲芳. 财政分权、卫生改革与地方政府卫生支出效率: 基于省际面板数据的测算与实证[J]. 财贸经济, 2013(9): 28-42. [2] 周子超. 中国地方政府医疗卫生支出效率及其影响因素研究: 以中部六省为例[J]. 兰州财经大学学报, 2020, 36(5): 89-103.doi:10.3969/j.issn.1004-5465.2020.05.009 [3] 韩华为, 苗艳青. 地方政府卫生支出效率核算及影响因素实证研究: 以中国31个省份面板数据为依据的DEA-Tobit分析[J]. 财经研究, 2010, 36(5): 4-15+39. [4] HAYEK F A. The use of knowledge in society[J]. American Economic Review, 1945, 25(4): 519-530. [5] 张克中, 冯俊诚, 鲁元平. 财政分权有利于贫困减少吗: 来自分税制改革后的省际证据[J]. 数量经济技术经济研究, 2010, 27(12): 3-15. [6] MIRZOSAID S. Health expenditure efficiency in the commonwealth of independent states: a data envelopment analysis approach[J]. Transition Studies Review, 2011, 18(2): 384-404.doi:10.1007/s11300-011-0204-4 [7] HSU Y C. The efficiency of government spending on health: evidence from europe and central Asia[J]. Social Science Journal, 2013, 50(4): 665-673.doi:10.1016/j.soscij.2013.09.005 [8] LIONEL D T. Determinants of health spending efficiency: a tobit panel data approach based on DEA efficiency scores[J]. Annals of Danubius University: Economics, 2015, 11(4): 56-71. [9] ISRAA A. The efficiency of healthcare spending in lower-middle-income countries: an empirical investigation using a two-stage data envelopment analysis approach[J]. International Journal of Healthcare Technology and Management, 2021, 18(3-4) : 250−274. [10] SINIMOLE K R. A study of health expenditure efficiency in india: a data envelopment analysis[J]. Artha Vijnana: Journal of the Gokhale Institute of Politics and Economics, 2019, 61(2): 175-188. [11] MAZON L M, FREITAS S, COLUSSI C F. Financing and management: the technical efficiency in public health ex- -penditure of small-scale municipalities in the Stata of Santa catarine[J]. Ciencia & Saude Coletiva, 2021, 26(4): 1521 -1532. [12] GRIGOLI F, KAPSOLI J. Waste not, want not: the efficiency of health expenditure in emerging and developing economies[J].Review of Development Economics, 2018, 22(1): 384-403. [13] 朱德云, 袁月, 高平. 财政分权对地方财政医疗卫生支出效率的非线性影响[J]. 财经科学, 2020(8): 118-132.doi:10.3969/j.issn.1000-8306.2020.08.010 [14] 周子超. 中国省级政府医疗卫生支出效率及其影响因素研究: 基于新冠疫情背景下的反思[J]. 经济问题探索, 2021(2): 49-65. [15] 王丽, 王晓洁. 京津冀协同背景下公共医疗卫生支出绩效差异实证分析[J]. 中央财经大学学报, 2015(4): 3-10. [16] 俞佳立, 杨上广. 长三角医疗卫生支出效率的时空演化研究[J]. 地理科学, 2020, 40(9): 1429-1438. [17] 崔志坤, 张燕. 财政分权与医疗卫生支出效率: 以江苏省为例[J]. 财贸研究, 2018, 29(9): 76-84. [18] 刘景章, 王晶晶. 广东省公共卫生支出效率及其影响因素研究[J]. 产经评论, 2015, 6(5): 148-160. [19] 单菲菲, 高秀林. 基于DEA方法的新疆基本公共服务财政支出绩效评价: 以新疆14个地州市为例[J]. 新疆社会科学, 2015(2): 33-38. [20] 肖海翔, 周帆, 邵彩霞. 地方政府卫生支出效率核算及影响因素分析[J]. 统计与决策, 2011(23): 80-83. [21] 孙蕊, 高正斌. 甘肃省医疗卫生财政支出效率及其影响因素研究[J]. 经济研究参考, 2016(17): 40-47.doi:10.3969/j.issn.2095-3151.2016.17.011 [22] 张凤, 任天波, 王俏荔. 公共医疗卫生支出效率及其影响因素研究: 以宁夏为例[J]. 中国卫生事业管理, 2018, 35(6): 428-432. [23] 李杨, 刘畅. 浙江省医疗卫生支出效率及其影响因素分析[J]. 中国卫生统计, 2019, 36(6): 916-918+922. [24] FAGUET J P. Does decentralization increase government responsiveness to local needs?[J]. Journal of Public Economics, 2004, 88(3-4): 867-893.doi:10.1016/S0047-2727(02)00185-8 [25] ANISAH A. Fiscal decentralization and government expenditure efficiency in indinesia: a malmquist productivity index[J]. Expert Journal of Economics, 2019, 7(1): 45-57. [26] ZHURAVSKAYA E V. Incentives to provide local public goods: fiscal federalism, Russian style[J]. Journal of Public Economic, 2000, 76(3): 337-368.doi:10.1016/S0047-2727(99)00090-0 [27] SHAH A. Fiscal decentralization in developing and transition economies: progress, problems, and the promise[M]. Washington: World Bank Publications, 2004. [28] CHE Z X. The effect of fiscal decentralization on the efficiency of local public finance[J]. Korean Public Adiministration Review, 2011, 45(4): 117-151. [29] 李郁芳, 王宇. 中国地方政府医疗卫生支出效率及影响因素研究[J]. 海南大学学报(人文社会科学版), 2015, 33(3): 41-49. [30] 刘承礼. 中国式财政分权的解释逻辑: 从理论述评到实践推演[J]. 经济学家, 2011(7): 61-69. [31] 孙萌, 台航. 财政分权与经济增长: 理论分析与经验证据[J]. 经济评论, 2019(5): 3-21. [32] TIEBOUT C. A pure theory of local expenditures[J]. Journal of Political Economy, 1956, 64(5): 416-424.doi:10.1086/257839 [33] INMAN R P, DANIEL L RUBINFELD. Rethinking federalism[J]. Journal of Economic Perspectives, 1997, 11(4): 43-64.doi:10.1257/jep.11.4.43 [34] GRISORIO M J, PROTA F. The impact of fiscal decentralization on the composition of public expenditure: panel data evidence from Intay[J]. Regional Studies, 2015, 49(12): 1941-1956.doi:10.1080/00343404.2013.859665 [35] QIAN Y Y, WEINGAST B R. Federalism as a commitment to preserving market incentives[J]. Journal of Economic Perspectives, 1997, 11(4): 83-92.doi:10.1257/jep.11.4.83 [36] 周业安, 章泉. 财政分权、经济增长和波动[J]. 管理世界, 2008(3): 6-15+186. [37] 龚锋, 卢洪友. 财政分权与地方公共服务配置效率: 基于义务教育和医疗卫生服务的实证研究[J]. 经济评论, 2013(1): 42-51. [38] 何达, 王瑾, 王贤吉, 等. 我国社会办医发展现状研究[J]. 中国卫生政策研究, 2014, 7(4): 8-13.doi:10.3969/j.issn.1674-2982.2014.04.002 [39] 王大庆. 政府投入与民营医院发展[J]. 税务与经济, 2018(4): 58-63. [40] 许罡, 朱卫东, 张子余. 财政分权、企业寻租与地方政府补助: 来自中国资本市场的经验证据[J]. 财经研究, 2012, 38(12): 120-127. [41] 白俊红, 戴玮. 财政分权对地方政府科技投入的影响[J]. 统计研究, 2017, 34(03): 97-106. [42] 高志勇. 财政分权对地方政府科技投入效率影响的实证研究[J]. 哈尔滨商业大学学报(社会科学版), 2019(04): 83-92. [43] 龚刚敏, 赵若男. 财政分权对区域技术创新影响的空间计量分析[J]. 财经论丛, 2021(03): 26-37. [44] 魏权龄. 数据包络分析[M]. 北京: 科学出版社, 2004. [45] CHARNES A, COOPER W W, PHODES E. Measuring the efficiency of decision making units[J]. European Journal of Operational Research, 1978, 2(6): 429−444. [46] 周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究, 2007, {4}(07): 36-50. [47] 陈硕. 分税制改革、地方财政自主权与公共品供给[J]. 经济学(季刊), 2010, 9(04): 1427-1446. [48] 谢芬, 肖育才. 财政分权、地方政府行为与基本公共服务均等化[J]. 财政研究, 2013, {4}(11): 2-6. [49] GROSSMAN P, MAVROS P, WASSMER R W. Public sector technical inefficiency in large U. S. cities[J]. Journal of Urban Economics, 1999, 46(2): 278-299.doi:10.1006/juec.1998.2122 [50] 程琳, 廖宇岑. 地方政府医疗卫生支出效率及其影响因素分析: 基于异质性随机前沿模型[J]. 中国卫生经济, 2015, 34(01): 16-18. [51] 周黎安, 陶婧. 政府规模、市场化与地区腐败问题研究[J]. 经济研究, 2009, 44(01): 57-69. [52] 陈诗一, 张军. 中国地方政府财政支出效率研究: 1978—2005[J]. 中国社会科学, 2008(04): 65-78+206. -

点击查看大图

点击查看大图

图(1)/

表 (11)

计量

- 文章访问数:531

- HTML全文浏览量:38

- PDF下载量:14

- 被引次数:0